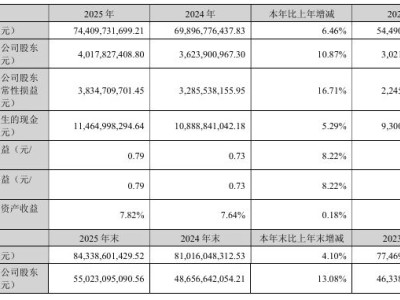

廣汽集團(02238.HK)公布的2025年度財務報告顯示,公司遭遇上市以來首次年度虧損。全年營業收入956.6億元,同比減少10.43%;歸屬于母公司股東的凈利潤虧損87.84億元,同比下降1166.51%;經營性現金流凈額由正轉負,達到-150.26億元,降幅達237.61%。受凈利潤虧損影響,公司決定2025年度不進行利潤分配。

這份業績報告反映了國內汽車行業深度調整的現狀,也凸顯了廣汽集團在戰略轉型過程中面臨的短期挑戰。2025年,國內汽車市場競爭加劇,新能源汽車滲透率超過50%,傳統燃油車市場持續萎縮,價格戰從經濟型車型蔓延至全品類,行業整體利潤率降至五年來的最低水平。

在行業整體承壓的背景下,廣汽集團的經營壓力尤為突出。數據顯示,公司整車制造業務全年毛利率為-7.35%,平均每售出一輛車虧損約0.83萬元,直接導致該業務虧損50.75億元。從季度表現來看,四個季度均出現虧損,其中第四季度虧損44.72億元,占全年虧損總額的一半以上,年末經營壓力集中顯現。

銷量未達預期是業績下滑的主要原因之一。2025年,廣汽集團汽車總銷量為172.15萬輛,同比下降14.06%。其中,自主品牌銷量60.92萬輛,同比下滑22.83%,成為拖累業績的主要因素。分品牌來看,廣汽本田、廣汽傳祺、廣汽埃安銷量均下滑超過20%,僅廣汽豐田憑借混合動力車型的優勢實現2.44%的微增,合資與自主品牌均面臨較大壓力。為促進銷售,公司加大了終端促銷力度,主力車型優惠幅度普遍在1.5萬至3萬元之間,進一步壓縮了利潤空間。

多重不利因素疊加,加劇了公司的虧損態勢。一方面,銷量下滑導致產能利用率不足,單臺人工成本、折舊攤銷等固定成本同比激增超過40%。同時,上游碳酸鋰等原材料價格高位波動,單車成本從9.78萬元上升至12.16萬元,成本增幅遠超收入增幅。另一方面,公司計提了大額資產減值準備,存貨跌價、無形資產及固定資產減值合計超過27億元。其中,無形資產減值主要源于燃油車技術路線被淘汰,存貨跌價則因銷量下滑導致庫存積壓。2024年大額非經常性損益帶來的利潤緩沖消失,也進一步放大了凈利潤的同比跌幅。

盡管業績表現不佳,但廣汽集團的戰略轉型并未停滯,反而在挑戰中孕育著新的發展機遇。2025年是公司“番禺行動”改革落地的第一年,自主品牌完成了研發、生產、供應、銷售、財務一體化改革,產品規劃效率提升30%,新車開發周期縮短至18至21個月。同年12月啟動的BU事業單元制改革成效顯著,昊鉑埃安BU成立后的第二個月銷量同比大增171.63%。

在產品結構方面,廣汽集團全年節能與新能源汽車銷量達到88.82萬輛,占總銷量的比重首次突破50%,達到51.60%,新能源轉型步伐進一步加快。

國際化布局與技術研發投入為公司長遠發展奠定了堅實基礎。2025年,廣汽自主品牌海外終端銷量近13萬輛,同比增長48%,新開拓巴西、波蘭等16個市場,業務覆蓋全球87個國家和地區。研發投入方面,公司全年投入超過77億元,重點聚焦固態電池、L3級自動駕駛等前沿技術。全固態電池中試產線已于2025年11月投產,與華為、寧德時代的合作項目順利落地,核心技術自主化進程加速推進。

對于2025年度不實施利潤分配的決策,廣汽集團表示,這是綜合考慮公司長期發展與短期經營需要的務實選擇。當前公司經營性現金流凈流出,留存資金將優先用于技術研發、產品迭代與市場拓展,以短期放棄分紅換取長期競爭力提升。值得關注的是,2026年開年以來,公司已顯現復蘇跡象,1至2月累計銷量同比增長3%,埃安、傳祺、豐田等板塊全面回暖。