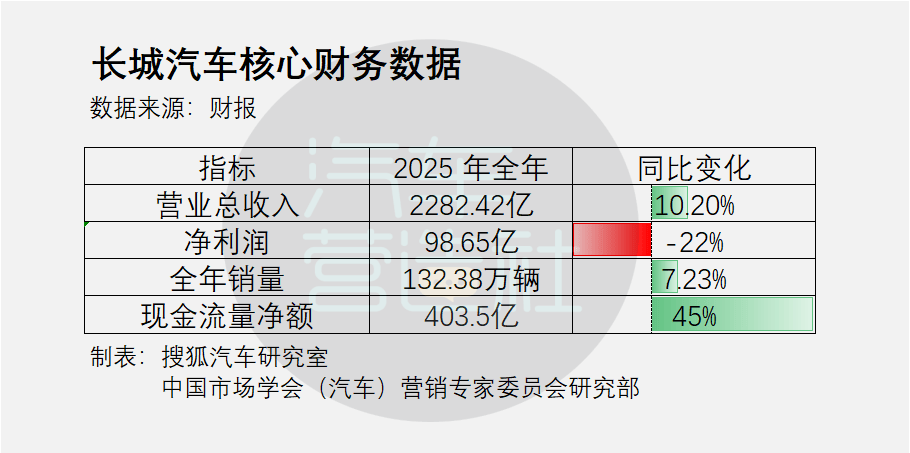

長城汽車2025年財報呈現出一幅“增收不增利”的復雜圖景:全年營業收入突破2200億元大關,同比增長10.2%,創下歷史新高;總銷量達132.38萬輛,其中海外銷量占比近四成,新能源車型銷量增長26%。但凈利潤卻同比下滑22.07%,扣非凈利潤降幅更達37.5%。這種“量價齊升卻利潤縮水”的反差,引發市場對兩千億營收去向的深度追問。

財報顯示,銷售費用與研發費用的雙雙破百億成為利潤承壓的直接原因。2025年銷售費用達112.73億元,同比激增43.93%,主要源于直營渠道建設與品牌推廣投入;研發費用突破104億元,同比增長12.13%,覆蓋混動平臺、智能駕駛、氫能等六大技術領域。這種“雙百億”投入背后,折射出長城汽車在品牌升級與技術轉型中的戰略抉擇。

在品牌矩陣中,哈弗與坦克構成銷量基石。哈弗品牌以75.86萬輛的年銷量占據總銷量57%,其“10-17萬元大眾SUV”的定位三十年未變,累計103個月蟬聯SUV銷冠的記錄雖被特斯拉Model Y打破,但仍穩坐中國SUV市場頭把交椅。坦克品牌則以23.27萬輛銷量承擔品牌向上使命,其新能源滲透率達54.58%,硬派越野與豪華越野的定位使其單車溢價能力顯著高于哈弗。

皮卡業務延續著“細分市場統治者”的角色。作為長城起家品類,皮卡2025年銷量18.17萬輛,商用、乘用、越野多場景覆蓋的產品策略,使其在中國這個非主流皮卡市場占據13.72%的份額。但歐拉品牌的困境暴露出定位戰略的另一面:這個曾以“女性專屬”標簽切入市場的品牌,2025年銷量同比下滑23.68%,全年僅售4.83萬輛。盡管通過“都市生活家”定位轉型試圖破局,但首款車型歐拉5未能扭轉頹勢,2026年初月銷量已跌至1200輛。

魏牌的逆襲成為財報亮點。這個曾被視為“高配哈弗”的高端品牌,2025年銷量同比激增86.29%,問鼎下半年MPV市場冠軍。其轉型密碼在于渠道與產品的雙重革新:通過“長城智選”直營體系重構高端銷售網絡,推出高山MPV、藍山SUV等30萬元級車型,將長城單車均價提升至20.13萬元。這種轉變雖導致銷售費用飆升,但成功打破“長城只能做15萬元以下車型”的市場認知。

技術投入的規模效應尚未顯現構成另一重挑戰。長城研發人員占比達27.76%,技術路線覆蓋燃油、混動、純電、氫能全領域,但分散的投入導致資源難以聚焦。以蜂巢能源為例,盡管在無鈷電池、短刀電池等技術上領先,但受制于長城新能源車型銷量規模(2025年40.6萬輛),未能形成“整車-電池”協同降本的閉環。對比比亞迪460萬輛的新能源銷量,長城在技術轉化效率上仍有差距。

海外市場的突破與現金流優勢為轉型提供緩沖。2025年海外銷量占比達38.3%,收入占比超四成,經營活動現金流凈額同比增長45.31%至403.55億元。這種“墻外開花”的戰略布局,既分散了國內市場內卷風險,也為技術研發與渠道建設提供了資金保障。但如何將海外銷量優勢轉化為利潤增長點,仍是待解課題。