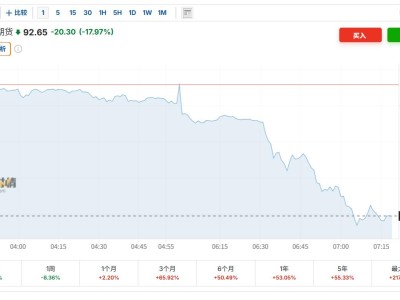

近期,資本市場圍繞AI技術對SaaS行業的影響展開激烈討論,一種“SaaS末日論”的觀點甚囂塵上。該觀點認為,隨著AI能力的提升,傳統SaaS模式將逐漸被取代,行業估值將大幅縮水。這一論調的興起源于2026年初Anthropic等公司發布的AI Agent工具,引發美股SaaS公司市值在短時間內蒸發近萬億美元,中國資本市場也受到波及,相關SaaS企業股價普遍下跌。

然而,在這場集體恐慌中,金山辦公的業績表現卻呈現出截然不同的態勢。根據其2025年財報,公司全年實現營收59.29億元,同比增長15.78%;扣非凈利潤達18.03億元,同比增長15.82%。其中,WPS 365業務收入7.20億元,同比激增64.93%,連續四個季度增速超過60%;WPS個人業務收入36.26億元,同比增長10.42%;海外業務收入增長53.67%,展現出強勁的全球化勢頭。公司AI商業化進程顯著加速,WPS AI國內月活用戶達8013萬,同比增長307%,日均Token調用量超2000億,同比增長12倍。

市場對SaaS行業的悲觀預期主要基于三點論調:一是AI Agent將替代傳統SaaS工具,開源模式成為主流;二是用戶付費模式將從“按座位收費”轉向“按效果付費”,導致收入縮水;三是AI推理成本上升,只有深度集成Agent的企業才能生存。然而,這些觀點在實際數據面前顯得站不住腳。以開源辦公工具為例,盡管Libre Office等開源軟件長期存在,但由于缺乏企業級安全、合規審計及跨平臺協同能力,始終未能撼動商業辦公軟件的市場地位。金山辦公憑借38年積累的文檔格式兼容性、政企級私有化部署能力,以及WPS 365的知識資產化功能,構建了難以復制的競爭壁壘。

從用戶需求來看,AI時代的企業和個人仍需要穩定、可信的工作底座。純AI Agent在復雜任務中易出現幻覺、安全風險或格式失控問題,而金山辦公的場景沉淀、私域數據治理和可視化編輯能力,恰好為AI提供了可靠的執行載體。行業數據顯示,AI Agent可提升25%-40%的生產力,但用戶更傾向于選擇能封裝AI能力、提供開箱即用體驗的商業軟件,而非自建系統。這從金山辦公的用戶數據中可見一斑:2025年,其全球月活設備數達6.78億,付費用戶增長63.39%,證明用戶對安全、可靠的商業解決方案需求旺盛。

在收費模式上,金山辦公也展現出獨特的韌性。隨著AI能力增強,用戶調用Agent的頻率大幅提升,帶動免費用戶向付費轉化,同時單用戶費用消耗增加。例如,WPS AI的高滲透率促使日均Token調用量激增,而AI會員功能的深化(如從AIGC到Copilot再到Insight)進一步推動了付費用戶使用高級功能。這種“訂閱+效果付費”的混合模式,不僅抵消了市場對“Per seat模式崩塌”的擔憂,反而為公司創造了新的增長點。即便未來轉向Token付費,其成本也將隨技術進步快速下降,難以成為軟件平臺的負擔。

金山辦公的海外和政企業務同樣表現亮眼。2025年,其海外月活設備數達2.45億,付費用戶增長63%,收入增長超50%。WPS國際版與Microsoft 365格式兼容,為中國出海企業提供了性價比更高、安全可控的替代方案。在政企市場,WPS 365已服務超百萬企業組織,覆蓋金融、能源、通信等多個行業,其中中國民營企業500強中超七成選擇其提質增效。政企客戶對數據安全、合規及私有化部署的需求,與金山辦公的信創引擎“輕舟”高度契合,形成獨特的競爭優勢。

AI技術不僅重塑了金山辦公的產品形態,也顯著提升了其內部運營效率。公司計劃投入1億元用于AI編碼工具開發,目標通過6000人團隊實現2-3萬人的產出效果,釋放30%資源用于創新。隨著AI全面嵌入編碼、文檔和測試流程,人效倍增,新品迭代速度加快,一個全員擁抱AI的金山辦公正在形成。

在估值邏輯上,傳統SaaS企業以訂閱用戶數為核心指標,而AI時代的金山辦公更注重Agent解決問題的能力、非結構化數據處理能力及變現彈性。公司掌握的企業級非結構化數據(如文檔、表格)占總量90%,成為AI時代最稀缺的資源。其獨特的“軟件底座+Agent”協同模式,以及C端套餐付費與B端Token計費的正循環機制,為估值提供了更大想象空間。2025年,公司高研發投入(35%費用率)已轉化為長期溢價,用戶對WPS AI價值的高度認可,從高調用數據中得到了充分驗證。

在資本市場被“SaaS末日論”籠罩的背景下,金山辦公用業績和戰略布局傳遞出截然不同的信號:AI不是威脅,而是放大其38年積累的引擎。當多數SaaS企業因恐慌而收縮時,金山辦公的分紅比例超31%,展現出對未來發展的堅定信心。這場關于SaaS行業命運的爭論,或許正為投資者提供了一個穿透噪音、發現價值的契機。