工業(yè)機(jī)器人領(lǐng)域正掀起一股上市熱潮,阿童木機(jī)器人成為最新加入者。近日,該公司正式向港交所遞交上市申請,試圖通過港股18C章特專科技公司上市規(guī)則,借助資本市場力量鞏固自身在細(xì)分賽道的優(yōu)勢,突破成長瓶頸。作為國內(nèi)并聯(lián)機(jī)器人領(lǐng)域的頭部企業(yè),阿童木憑借明確的產(chǎn)品定位和逐步擴(kuò)大的市場份額吸引了資本關(guān)注,但其上市之路和長期發(fā)展仍面臨諸多挑戰(zhàn)。

阿童木的核心競爭力集中在并聯(lián)機(jī)器人細(xì)分賽道,這是其區(qū)別于同行、支撐營收增長的關(guān)鍵。與串聯(lián)機(jī)器人相比,并聯(lián)機(jī)器人采用多運(yùn)動鏈閉環(huán)驅(qū)動結(jié)構(gòu),在高速分揀、精準(zhǔn)搬運(yùn)等場景中具有更高的定位精度和作業(yè)效率,特別適合食品飲料、日化、制藥等對自動化效率要求較高的行業(yè)。阿童木已在該領(lǐng)域構(gòu)建起顯著的市場壁壘,成為其營收增長的核心支柱。

根據(jù)弗若斯特沙利文的數(shù)據(jù),阿童木自2023年起超越外資品牌,連續(xù)兩年位居國內(nèi)并聯(lián)機(jī)器人全品牌市占率榜首。2024年,其國內(nèi)市場份額達(dá)到12.3%,全球市場份額為4.8%,僅次于瑞士的ABB集團(tuán)。若按中國出貨量計算,其高速工業(yè)機(jī)器人出貨量排名第二,僅次于瑞士史陶比爾集團(tuán),領(lǐng)先于ABB等國際巨頭及勃肯特、翼菲智能等國內(nèi)同行。

技術(shù)層面,阿童木已實現(xiàn)并聯(lián)機(jī)器人核心技術(shù)100%自研,構(gòu)建了從底層算法到核心部件、整機(jī)集成的全鏈路技術(shù)體系。其自主研發(fā)的運(yùn)動控制平臺和高精度算法可實現(xiàn)微米級重復(fù)定位精度和超99.9%的抓取成功率,核心指標(biāo)優(yōu)于行業(yè)平均水平。這些技術(shù)優(yōu)勢為其在市場競爭中奠定了堅實基礎(chǔ)。

產(chǎn)能布局與場景落地的協(xié)同進(jìn)一步鞏固了阿童木的行業(yè)地位。截至2025年9月30日,阿童木已在天津、無錫、蘇州、新鄉(xiāng)布局五家生產(chǎn)基地,實現(xiàn)各產(chǎn)品線的專業(yè)化分工。天津基地專注并聯(lián)機(jī)器人生產(chǎn),蘇州昆山基地主打高速SCARA機(jī)器人,無錫基地負(fù)責(zé)重載協(xié)作機(jī)器人,蘇州吳江基地專注解決方案組裝,新鄉(xiāng)基地承擔(dān)機(jī)械加工配套。核心生產(chǎn)基地的產(chǎn)能利用率均保持高位運(yùn)轉(zhuǎn),2024年和2025年前三季度,天津廠的產(chǎn)能利用率分別為92.3%和87.6%,蘇州昆山廠分別為86.3%和80.5%,無錫廠2025年前三季的產(chǎn)能使用率也高達(dá)89.0%。

場景覆蓋與全球化布局的拓展為阿童木的增長提供了重要補(bǔ)充。其下游已滲透食品飲料、新能源、3C、汽車等多個高景氣行業(yè),客戶集中度較低,2025年前三季前五大客戶營收占比僅18.5%,抗風(fēng)險能力較強(qiáng)。海外業(yè)務(wù)快速突破,2024年和2025年前三季海外收入增幅分別達(dá)到251.55%和435.62%,占總收入的比重從2023年的3.59%上升至2025年前三季的7.85%,業(yè)務(wù)覆蓋全球30多個國家和地區(qū),涵蓋東亞、東南亞、歐美等市場。

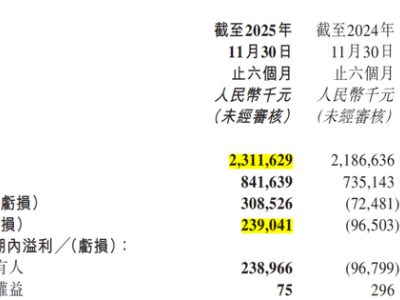

從財務(wù)數(shù)據(jù)來看,阿童木在2025年前三季實現(xiàn)扭虧為盈。其收入同比增長72.21%,至1.57億元,其中并聯(lián)機(jī)器人貢獻(xiàn)收入8174.7萬元,同比增長84.26%,毛利率從上年同期的28.79%提升至31.93%。規(guī)模效益顯現(xiàn),加上重載協(xié)作機(jī)器人和高速SCARA機(jī)器人的強(qiáng)勁增長,以及費(fèi)用化支出的有效控制,其期內(nèi)經(jīng)調(diào)整凈利潤達(dá)到360.2萬元,而上年同期為凈虧損2612.6萬元。

然而,阿童木的盈利穩(wěn)定性仍存隱憂。新興產(chǎn)品方面,高速SCARA機(jī)器人自2024年推出以來持續(xù)虧損,2025年前三季毛損率達(dá)到-83.83%;重載協(xié)作機(jī)器人雖實現(xiàn)毛利率轉(zhuǎn)正(5.80%),但可持續(xù)性仍需觀察。費(fèi)用管控雖有成效,但研發(fā)費(fèi)用按年下降21.98%,至1443.2萬元,占總收入的比重由上年同期的20.30%下降至9.19%,資本化的研發(fā)支出增加可能是主要原因,未來可能以攤銷形式影響盈利表現(xiàn)。其經(jīng)營現(xiàn)金流仍為負(fù)數(shù),2025年前三季經(jīng)營活動凈現(xiàn)金流出高達(dá)1866.4萬元,意味著仍需依靠外來資金進(jìn)行經(jīng)營投入。

工業(yè)機(jī)器人行業(yè)的競爭格局日趨激烈,阿童木面臨內(nèi)外資企業(yè)的雙重夾擊。全球市場仍由外資巨頭主導(dǎo),史陶比爾、ABB、精工愛普生、歐姆龍等企業(yè)憑借技術(shù)積累、品牌優(yōu)勢及全球化渠道占據(jù)中高端市場主導(dǎo)地位。國內(nèi)市場方面,勃肯特、翼菲智能、華盛控、新時達(dá)等企業(yè)均布局工業(yè)機(jī)器人領(lǐng)域,其中翼菲智能同樣聚焦并聯(lián)機(jī)器人賽道,與阿童木形成直接競爭,而新時達(dá)等企業(yè)憑借全產(chǎn)品線布局在下游場景拓展上具備協(xié)同優(yōu)勢。

阿童木的優(yōu)勢在于并聯(lián)機(jī)器人的本土化適配與成本控制能力。其產(chǎn)品更貼合國內(nèi)中小企業(yè)需求,性價比更高,且本土化服務(wù)響應(yīng)速度更快,能夠快速適配不同行業(yè)的個性化場景需求。但短板同樣明顯:品牌影響力與外資巨頭差距較大,在高端市場及海外主流市場難以與史陶比爾、ABB抗衡;產(chǎn)品矩陣仍顯薄弱,SCARA機(jī)器人、重載協(xié)作機(jī)器人尚未形成規(guī)模,具身智能機(jī)器人作為2025年新增產(chǎn)品線尚未產(chǎn)生營收;研發(fā)投入規(guī)模與外資巨頭差距顯著,難以支撐核心技術(shù)的持續(xù)突破與高端產(chǎn)品的迭代。

行業(yè)同質(zhì)化競爭加劇與技術(shù)迭代風(fēng)險進(jìn)一步提升了阿童木的突圍難度。并聯(lián)機(jī)器人、SCARA機(jī)器人等細(xì)分賽道技術(shù)門檻相對可控,隨著更多企業(yè)入局,中低端市場同質(zhì)化競爭日趨激烈,可能引發(fā)價格戰(zhàn),壓縮行業(yè)毛利率。同時,工業(yè)機(jī)器人向智能化、柔性化、小型化迭代加速,具身智能、AI視覺融合等新技術(shù)的應(yīng)用對企業(yè)的研發(fā)能力提出更高要求,若阿童木未能持續(xù)加大研發(fā)投入、跟上技術(shù)迭代節(jié)奏,可能逐步喪失現(xiàn)有競爭優(yōu)勢。

阿童木選擇此時遞表上市,或期望借助資本力量彌補(bǔ)產(chǎn)能、研發(fā)、全球化布局的短板,破解盈利困境,鞏固行業(yè)地位。根據(jù)招股書披露,此次募資將主要用于研發(fā)投入、多功能總部建設(shè)與產(chǎn)能提升、海外業(yè)務(wù)及品牌拓展、營運(yùn)資金補(bǔ)充及其他一般用途。產(chǎn)能提升可緩解核心基地的產(chǎn)能壓力,支撐營收持續(xù)增長;研發(fā)投入可加速新產(chǎn)品迭代,突破高端技術(shù)瓶頸;海外拓展可提升品牌影響力,擴(kuò)大市場份額;補(bǔ)充營運(yùn)資金則可改善現(xiàn)金流狀況,降低經(jīng)營風(fēng)險。

從短期來看,阿童木具備明確的增長邏輯:并聯(lián)機(jī)器人市場份額持續(xù)提升,產(chǎn)能利用率維持高位,營收有望保持高速增長;重載協(xié)作機(jī)器人和SCARA機(jī)器人已貢獻(xiàn)營收,有望成為第二增長曲線;海外業(yè)務(wù)增速迅猛,隨著募資投入的加大,全球化布局有望進(jìn)一步提速。同時,作為國內(nèi)并聯(lián)機(jī)器人龍頭,受益于國產(chǎn)替代趨勢,疊加港股18C章對特專科技企業(yè)的扶持,若順利完成上市,獲得資本加持,該公司應(yīng)可緩解現(xiàn)金流壓力。