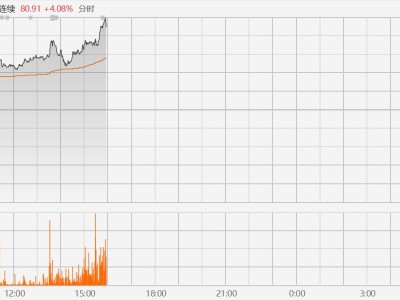

華創(chuàng)證券研報指出,盛科通信-U2025年收入同比有所增長,受研發(fā)投入等因素影響公司業(yè)績有所承壓。國產大模型能力持續(xù)擴展,公司有望深度受益于算力資本開支投入增長。認為國產模型在能力及調用量持續(xù)突破的背后必然伴隨著國產算力需求的持續(xù)增長,公司系我國交換芯片核心企業(yè),有望深度受益于國產算力發(fā)展浪潮。公司為境內商用交換芯片龍頭,Arctic系列性能媲美海外,持續(xù)受益于AI浪潮下數(shù)據中心的需求增加及國產化趨勢,有望快速成長。預計公司2025-2027年歸母凈利潤為-1.50億元/0.53億元/2.02億元,維持“推薦”評級。

ITBear旗下自媒體矩陣: