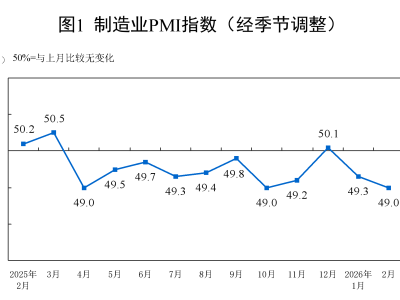

格隆匯3月4日|中國(guó)2月RatingDog服務(wù)業(yè)PMI躍升至56.7(預(yù)期52.3,前值52.3),擴(kuò)張速度大幅加快。

從分項(xiàng)指標(biāo)看,需求側(cè)動(dòng)能顯著增強(qiáng)。新業(yè)務(wù)總量增速升至六個(gè)月來最高,主要得益于國(guó)內(nèi)促銷活動(dòng)及客戶詢盤增加。與此同時(shí),新出口業(yè)務(wù)的擴(kuò)張態(tài)勢(shì)也明顯增強(qiáng)。

就業(yè)狀況在1月短暫改善后再次走弱,用工規(guī)模出現(xiàn)收縮。企業(yè)反饋成本控制是減員的主要原因,這導(dǎo)致未完成業(yè)務(wù)量進(jìn)一步積壓。

價(jià)格指標(biāo)出現(xiàn)關(guān)鍵變化。投入成本增速雖上升但保持緩慢的步伐。在需求端走強(qiáng)的背景下,服務(wù)提供商的議價(jià)能力增強(qiáng),銷售價(jià)格指數(shù)錄得21個(gè)月以來的最高值。隨著成本傳導(dǎo)更加順暢,行業(yè)盈利壓力得到邊際緩解。

商業(yè)信心持續(xù)處于高位。企業(yè)對(duì)未來經(jīng)營(yíng)活動(dòng)的預(yù)期保持強(qiáng)勁,這主要與市場(chǎng)環(huán)境改善及擴(kuò)張計(jì)劃相關(guān)。

2月服務(wù)業(yè)擴(kuò)張勢(shì)頭強(qiáng)勁,內(nèi)需驅(qū)動(dòng)特征明顯。企業(yè)成功將更多成本轉(zhuǎn)嫁至下游,盈利壓力有所減輕。不過,海外環(huán)境的不確定性與就業(yè)疲軟在一定程度上可能制約景氣度的持續(xù)性。預(yù)計(jì)短期內(nèi)服務(wù)業(yè)PMI將維持在擴(kuò)張區(qū)間。

從分項(xiàng)指標(biāo)看,需求側(cè)動(dòng)能顯著增強(qiáng)。新業(yè)務(wù)總量增速升至六個(gè)月來最高,主要得益于國(guó)內(nèi)促銷活動(dòng)及客戶詢盤增加。與此同時(shí),新出口業(yè)務(wù)的擴(kuò)張態(tài)勢(shì)也明顯增強(qiáng)。

就業(yè)狀況在1月短暫改善后再次走弱,用工規(guī)模出現(xiàn)收縮。企業(yè)反饋成本控制是減員的主要原因,這導(dǎo)致未完成業(yè)務(wù)量進(jìn)一步積壓。

價(jià)格指標(biāo)出現(xiàn)關(guān)鍵變化。投入成本增速雖上升但保持緩慢的步伐。在需求端走強(qiáng)的背景下,服務(wù)提供商的議價(jià)能力增強(qiáng),銷售價(jià)格指數(shù)錄得21個(gè)月以來的最高值。隨著成本傳導(dǎo)更加順暢,行業(yè)盈利壓力得到邊際緩解。

商業(yè)信心持續(xù)處于高位。企業(yè)對(duì)未來經(jīng)營(yíng)活動(dòng)的預(yù)期保持強(qiáng)勁,這主要與市場(chǎng)環(huán)境改善及擴(kuò)張計(jì)劃相關(guān)。

2月服務(wù)業(yè)擴(kuò)張勢(shì)頭強(qiáng)勁,內(nèi)需驅(qū)動(dòng)特征明顯。企業(yè)成功將更多成本轉(zhuǎn)嫁至下游,盈利壓力有所減輕。不過,海外環(huán)境的不確定性與就業(yè)疲軟在一定程度上可能制約景氣度的持續(xù)性。預(yù)計(jì)短期內(nèi)服務(wù)業(yè)PMI將維持在擴(kuò)張區(qū)間。