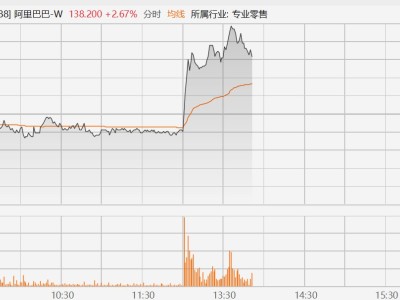

摩根大通重新覆蓋中國(guó)信達(dá),目標(biāo)價(jià)由0.65港元上調(diào)至1.1港元,評(píng)級(jí)“中性”。公司股價(jià)自2024年9月24日以來(lái)上升102%,跑贏同期恒指升幅,反映市場(chǎng)情緒改善,以及投資者對(duì)公司業(yè)務(wù)復(fù)蘇的預(yù)期升溫。不過(guò),公司2025年?duì)I運(yùn)數(shù)據(jù)依然疲弱,房地產(chǎn)業(yè)務(wù)虧損加劇,不良資產(chǎn)管理業(yè)務(wù)復(fù)蘇緩慢,該行預(yù)期趨勢(shì)將延續(xù)至2026年。目前公司市賬率(PB)為0.23倍,2026年預(yù)測(cè)股本回報(bào)率為2.8%,估值相對(duì)其他H股金融公司并不吸引。

ITBear旗下自媒體矩陣: