當外部市場充滿不確定性時,充滿確定性的成績單,往往最受青睞。

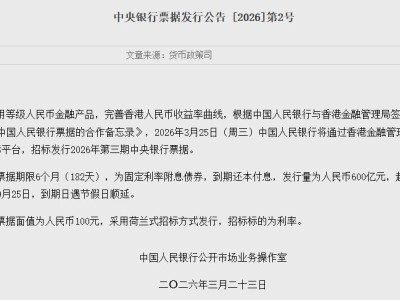

那么,誰在認真答題?資本市場率先用腳投票。作為港股18A中率先“摘B”的高值耗材企業之一,歸創通橋自2025年初至今,累計漲幅超100%,大幅跑贏恒生指數與恒生醫療保健指數。這一漲幅背后,是對公司在集采常態化背景下仍能實現高質量增長的預期兌現,也是市場對歸創通橋未來“創新+國際化”雙輪驅動邏輯的認可。

市場的熱情并非空穴來風。近日,公司交出2025全年成績單:營收首次突破十億大關,達到10.57億元,同比增長35.1%;海外收入增速達115.5%,收入規模逼近5000萬元;凈利潤增速更是飆升143.7%,達到2.44億元。在業績發布后連續三個交易日,公司股價累計漲幅達到12.74%,表現強于低迷市場。這一組數據背后,究竟藏著怎樣的增長邏輯?

圖表一:公司股價走勢圖

數據來源:WIND,格隆匯整理數據截至2026年3月20日

藍線:歸創通橋,黃線:恒生指數

?

營收凈利雙高增,現金儲備充沛

?

首先回到業績本身。歸創通橋交出的這份成績單,可以從四個維度看清公司發展的質變:

從收入端來看,公司營收首破十億大關,兩大核心業務齊頭并進。

根據年度業績公告,2025年公司營業收入10.57億元,增幅35.1%。若拉長時間維度看,過去四個財年的營收復合增長率高達47%——無論放在血管介入賽道還是整個高值耗材板塊來看,這樣的增長表現都頗為亮眼。

值得關注的是,公司的增長并非依賴單一爆款,而是產品矩陣的系統性放量。從成熟的顱內支持導管、彈簧圈、DCB球囊,到去年開始全面放量的血流導向裝置,再到最新商業化的大腔外周血栓抽吸導管、顱內動脈瘤栓塞輔助支架……豐富的產品組合已形成梯次推進的增長格局。

從支出端來看,運營效率顯著提升,三費控制成效明顯。

2025年,公司銷售及分銷開支占收入比重從22.3%降至18.4%,行政開支占比從11.6%微降至11.5%,研發開支占比從29.8%下降至23.3%。這意味著,在保持高強度研發投入的同時,銷售端的規模效應與管理端的精益化運營正在持續釋放利潤彈性,正是公司從“投入期”邁入“收獲期”的有力注腳。

從盈利端來看,盈利能力持續增強,利潤增速遠超收入增幅。

2025年公司毛利率穩定在72.1%的高位,較上年提升0.5個百分點,顯示生產與供應鏈端的優化成效進一步顯現。此外,公司歸母凈利潤2.44億元,同比大幅增長143.7%。這是繼2024年首年扭虧為盈后,盈利能力的又一次跨越式提升。

圖表二:公司2021-2025年收入及凈利潤增長情況

數據來源:WIND,格隆匯整理

從現金流及股東回報看,資金儲備充裕,真金白銀回饋市場。

2025年,公司歸母凈利潤2.44億,同期經營現金流凈流入3.85億,顯示出核心業務強勁的現金創造能力。報告期末,公司包含現金及現金等價物、定期存款及金融資產在內的資金總額達到26.0億元。

在此基礎上,公司擬派發末期股息合計約7420萬元,股利支付率約為30%。同時2025年累計購回648.85萬股H股,購回總額約1.3億港元。公司表示,未來將繼續推進股份回購計劃,并加大回購力度,持續提升股東回報。這背后,既是管理層對內在價值的堅定信心,也是公司治理走向成熟的有力印證。

?

集采淬煉,躍升國產龍頭企業

?

亮眼的業績背后,往往不是短期變量,而是長期選擇和持續投入的結果。在集采重塑行業的過程中,歸創通橋所展現出的增長韌性,本質上源于其對戰略方向的前瞻判斷,以及組織執行力的持續兌現。

將時鐘撥回四年前。2022年,吉林省顱內彈簧圈集采落地,標志著神經介入賽道進入大規模集采時代。面對市場環境的變化,有的企業觀望不前,有的企業退避三舍,而歸創通橋則敏銳地看到了集采在“以價換量”的同時,也帶來了市場份額的再分配。

數據顯示,過去四年集采已經成為優秀國產公司提升市場份額的重要催化。市場數據顯示,2025年神經介入總國產化率已經從2022年的21%提升至40%;外周動脈介入器械市場國產化率也從2019年的9.7%上升至接近20%。

值得注意的是,集采雖然為國產公司創造了以價換量、擴大覆蓋的窗口,卻并不是所有公司都能兌現增長。真正決定公司能否把“中標資格”轉化為“收入增量”和“利潤留存”的,是其在產品、制造、供應鏈和商業化各環節的全面運營能力。這其中,若公司存在任何“短板”,集采帶來的可能并不是份額躍升,反而是利潤被壓縮、運營承壓,甚至在激烈競爭中進一步邊緣化。

過去四年,歸創通橋能夠實現營收快速增長并持續保持盈利的關鍵,就在于其具備相對完整且均衡的平臺化能力。一方面,公司擁有豐富全面的產品組合,已上市核心產品、快速放量產品與在研創新產品形成梯次接續,增強了其在集采環境下的組合競爭力;另一方面,公司在供應鏈、生產制造與商業化體系上的穩定性和執行力,使其能夠更快將集采釋放的需求轉化為真實植入量,同步實現規模增長與利潤釋放。最終兌現出來的,是歸創通橋在行業洗牌中加速崛起為國產龍頭企業。

更重要的是,行業重塑的時間窗口正在悄然關閉。從覆蓋面上看,血管介入領域的集采已基本實現“應采盡采”。根據IQVIA預測,至2026年上半年,高值耗材醫療器械帶量采購覆蓋率將達61%,其中血管介入領域將從2024年的55%提升至2026年的80%。

圖表三:高值耗材醫療器械帶量采購覆蓋率

?數據來源:IQVIA,格隆匯整理

這意味著,集采推動的第一輪行業洗牌已接近完成,市場不再輕易給后來者留下改寫座次的窗口。但行業格局趨于穩定,并不意味著增長空間見頂。恰恰相反,在集采完成對行業格局的重塑之后,血管介入賽道真正的長期價值,將再次回歸技術創新帶來的滲透率提升和創新產品放量本身。

?

低滲透率之上,創新打開增長空間

?

集采重塑的是行業格局,卻并沒有改寫賽道本身的成長邏輯。

從行業層面看,歸創通橋所處賽道本身仍具備較長的成長坡道。神經介入方面,市場研究顯示,中國神經介入器械市場2026年規模為100億;外周介入器械市場規模也已經達到70億。而伴隨老齡化進程,介入治療技術的普及,以及患者疾病預防意識及支付能力的提升,行業整體需求規模仍在不斷擴容。

根據《中國卒中防治報告(2024)》引用GBD數據顯示,2021中國新增卒中病例409萬例,其中介入手術治療的滲透率不到10%。外周介入方面,2021年我國外周動脈和靜脈介入手術量分別約為16.3萬臺和20.1萬臺,對應的卻是數千萬級的外周動脈疾病人群和數以億計的靜脈疾病患者,整體滲透率仍處于較低水平。

也正因為如此,盡管歸創通橋已通過集采進入國產龍頭行列,但相較于神經與外周介入合計數百億元量級的市場空間,以及未來滲透率持續提升所釋放的增量需求,公司顯然仍處在成長曲線的中前段,遠未觸及天花板。

同一時間,外部政策環境的邊際優化,也在進一步提升頭部企業兌現這一空間的確定性。

近年來,國家醫保局多次釋放信號:集采規則將“優化價差計算錨點,不再簡單以最低報價為參考”。這意味著,粗放競爭正在終結,取而代之的是對產品質量、臨床價值和創新能力的綜合考量。伴隨2026年政府工作報告將生物醫藥定調為“新興支柱產業”,政策的天平正在向真正的創新者傾斜。

2025年,歸創通橋明顯加速了創新產品的儲備。公司全年新增4款產品獲NMPA創新醫療器械認定:ZYLOX Otter靜漩?血栓清除導管、ZYLOX Orca?外周球擴覆膜支架系統、頸動脈雙層密網支架及自膨式動脈瘤瘤內栓塞器。這四款產品無一不是瞄準臨床痛點而生,具備顯著的差異化優勢。

截至公告日,公司已構建起79款產品管線,其中61款已在國內獲批上市,平均每年就有10款新品推出。這樣的研發節奏,在業內已屬頂尖梯隊。

以自膨式動脈瘤瘤內栓塞器為例,它將彈簧圈的填塞功能與血流導向裝置的擾流機制合二為一,不僅簡化手術流程,不需要在體內放入支架,手術時間極短,更降低并發癥風險。目前國內競品少,市場尚處藍海,潛力巨大。

而去年上市的通橋飛龍?顱內動脈瘤栓塞輔助支架,作為國產首款DFT(鎳鈦包裹鉑金)顱內動脈瘤栓塞輔助支架,對標同類競品可以做到產品效果更優、安全性更強。根據公司指引,該產品2026年市占率有望達到10%。

從產品獲批到管線儲備,從技術突破到臨床洞察,歸創通橋正在用持續的創新輸出,夯實其作為血管介入龍頭的長期護城河。

圖表四:公司重點創新產品及預期上市年份

數據來源:公司官網,格隆匯整理

?

劍指全球:從產品出海到體系輸出

?

如果說創新決定了一家企業能走多高,那么國際化則決定它能走多遠。

據Marketsand Markets和Grand View Research等市場調研數據顯示,全球外周介入市場規模約100億美元,而中國市場占全球市場約12%-15%;全球神經介入市場規模約70億美元,而中國市場占全球市場約15%-20%。一旦海外市場成功打開,中國本土也完全有機會誕生自己的全球醫械公司。

2025年,歸創通橋的全球化戰略全面提速。海外業務收入達4865萬元,同比增長115.5%,近四年復合增長率持續保持高位。截至目前,公司商業化網絡已覆蓋全球80多個國家和地區,覆蓋7個全球醫療器械TOP10市場,29款產品在40個國家和地區實現商業化。從歐洲的德國、法國、意大利,到新興市場的巴西、印度、南非,歸創通橋的足跡正在加速延展。

但真正的躍遷,發生在戰略層面。2026年1月,公司宣布戰略收購德國血管介入器械企業Optimed。管理層指出,2026年Optimed并表后有望帶來1.8億元收入,為公司的全球化布局提供實實在在的業績支撐。

這筆交易的戰略意義遠不止于報表本身:它標志著歸創通橋的國際化,已從單純的“產品出海”升級為“內生增長+外延擴張”的雙輪驅動。通過整合Optimed在歐洲深耕多年的渠道網絡與品牌認知,疊加中國與德國兩大生產基地的協同效應,一個真正具備全球交付能力的運營和商業化平臺正在成型。

從更大背景看,這也映射出中國醫療器械企業出海邏輯的升級:在國內市場經歷集采與激烈競爭后,頭部企業已逐步具備更強的成本控制、產品迭代與供應鏈協同能力,并開始將這種能力復制到海外市場。這一點,與近年來中國新能源車行業先歷經本土市場淬煉,再走向全球市場的路徑有相似之處。相比于新能源車行業,醫療器械行業更依賴臨床準入、渠道網絡與品牌信任,因此其國際化節奏相對較緩,但一旦跨過本地化門檻,壁壘也往往更高。

根據公司的規劃,2026至2027年將重點深耕歐洲主流市場(法國、德國、英國等),借助Optimed成熟的直銷網絡加速自有品牌滲透;北美市場則穩步推進產品IDE注冊,為后續進入做準備。在業務分工上,神經介入線將以自建網絡為主,外周介入線則與Optimed全面協同,實現渠道共享與資源復用。

2025年,是歸創通橋“雙輪驅動”戰略的元年。透過創新產品的持續落地和全球化布局的縱深推進,這家公司正在完成一次身份的躍遷:從中國市場的領先者,向全球血管介入領域的規則挑戰者邁進。

?

小結

?

過去幾年,市場的目光大多被創新藥的一波三折所牽引。相比之下,創新醫療器械賽道顯得低調得多。沒有動輒百億的授權出海,也沒有一夜成名的爆款神話。但正是這個看似“慢熱”的領域,比拼的從來不只是單點突破,而是產品管線厚度、渠道滲透深度、臨床服務黏度的綜合較量。這是一場馬拉松,而非短道沖刺。

歸創通橋用五年時間,跑出了屬于自己的節奏。

從早期埋頭研發,到如今連續兩年盈利、凈利潤突破2.4億元,公司已經完成了從“研發驅動”到“業績驅動”的關鍵一躍。更值得關注的是,這一躍的背后,不是對政策的被動規避,而是對變化的主動擁抱。當最初市場還在談集采色變時,歸創通橋已將其轉化為份額提升的跳板;當同行還在摸索出海路徑時,公司已用翻倍的海外收入證明全球化的可行性。

從估值角度看,公司當前PE(TTM)為30倍,仍處于過往五年的中下區間。相較于全球同類型醫療器械企業,其內在價值尚未被充分定價。中金公司指出,公司2025年業績超預期,收入與利潤雙高增,神經+外周雙輪驅動、新品放量及海外擴張推動增長。上調2026/27年經調整凈利潤至3.42/4.47億元,DCF估值對應2026/27年PE 29/22倍,具45%上行空間。維持“跑贏行業”評級,目標價32港元。

作為2025年成為港股18A中率先實現盈利并摘B的高值耗材企業之一,公司隨著業績持續兌現,南向資金與主流機構的關注度有望逐步升溫,估值體系的重塑只是時間問題。

對于投資者而言,或許到了重新審視這家血管介入龍頭的時候。在政策拐點與業績爆發的雙重共振下,歸創通橋的新征途,才剛剛拉開帷幕。

圖表五:公司PE(TTM)

數據來源:WIND,格隆匯整理數據截止2026年3月20日收盤