深圳小闊科技股份有限公司(以下簡稱“小闊科技”)近日向港交所遞交招股文件,正式開啟港股上市進程。作為口腔護理品牌“參半”的母公司,其財務狀況與經營策略隨招股書披露引發市場關注。數據顯示,2023至2025年期間,公司營收規模持續擴張,但銷售及分銷開支高企,三年累計支出超30億元,同時IPO前夕派發1.3億元股息的決策也成為焦點話題。

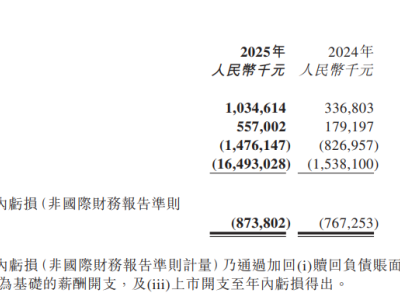

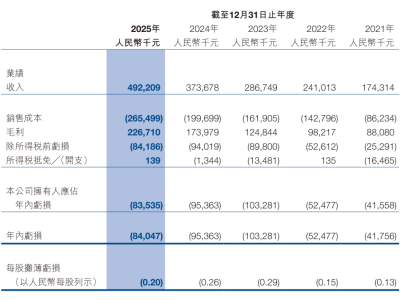

根據弗若斯特沙利文報告,以2025年零售額計算,小闊科技已躋身中國口腔護理市場前三強,并在同年實現線上渠道零售額行業第一。過去三年間,公司營收從10.96億元增至24.99億元,復合年增長率顯著領先行業平均水平。但盈利表現呈現波動:2023年凈利潤4162.4萬元,2024年降至3422.8萬元,2025年則出現1825.1萬元虧損,不過經調整凈利潤(非國際財務報告準則計量)仍保持增長態勢,2025年達1.55億元。

營銷投入成為影響利潤的關鍵因素。招股文件顯示,2023至2025年銷售及分銷開支分別為6.85億元、8.35億元和15.34億元,其中營銷費用占比均超八成,三年累計達26.64億元。相比之下,同期研發支出僅1782.4萬元、1687.5萬元和1939萬元,營銷與研發投入差距懸殊。這種“重營銷、輕研發”的策略雖助力品牌快速擴張,但也引發市場對其可持續性的質疑。

從業務結構看,小闊科技已形成以口腔護理為核心、個人護理為補充的產品矩陣。2025年,基礎口腔護理產品貢獻23.22億元收入,占比92.9%;專業及美容口腔護理產品占比6.8%;同年推出的頭發及身體護理品牌“小箭頭”僅貢獻0.3%收入。渠道方面,線上銷售持續占據主導地位,2023至2025年分別貢獻94.5%、88.1%和80.3%的收入,但占比呈逐年下降趨勢。

股權結構顯示,創始人尹闊通過直接及間接方式持有公司約38.98%的投票權,擔任董事會主席兼首席執行官。值得注意的是,在遞交招股書前夕,公司于2025年宣派并支付1.3億元股息,而此前兩年均未進行分紅。此舉引發市場對資金使用效率的討論,有分析人士指出,若公司現金流充裕且不影響后續發展,分紅屬正常商業決策,但在IPO募資階段大規模派息可能引發投資者對資金規劃的擔憂。

針對市場關注的營銷策略、利潤波動及分紅決策等問題,記者向小闊科技發送采訪函,截至發稿未獲回應。隨著招股程序推進,這家快速崛起的口腔護理企業能否通過資本市場檢驗,仍需持續觀察其業務增長質量與財務健康度。