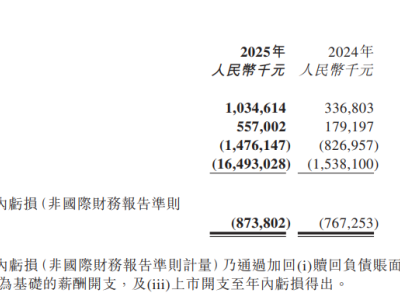

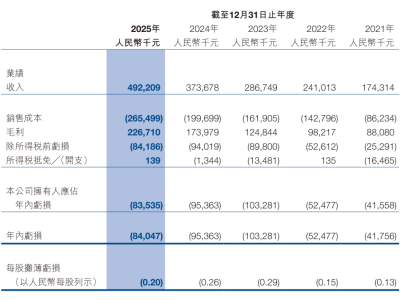

“大模型第一股”智譜(2513.HK)公布了其上市后的首份年度財務報告。報告顯示,公司2025年實現總營業收入7.24億元,較上年同期增長131.9%;然而,年內虧損額達到47.18億元,同比擴大59.5%;經調整后的凈虧損為31.82億元,同比擴大29.1%。在毛利方面,公司實現了2.97億元的毛利,同比增長68.7%,但毛利率卻從56.3%下降至41.0%,這主要是由于云端業務占比的提升拉低了整體毛利率。

從業務分類來看,智譜的企業級通用大模型業務收入最高,達到3.657億元;其次是開放平臺及API業務,收入為1.904億元;企業級智能體業務收入為1.657億元;技術服務及其他業務收入則為0.254億元。在業績亮點方面,智譜的云端與企業級智能體業務收入在2025年實現了大幅增長,漲幅分別達到292.6%和248.8%。特別是云端業務的毛利率從3.3%提升至18.9%,高于行業平均水平,這驗證了MaaS(模型即服務)與Agent商業化路徑的可行性。

盡管云端業務表現出色,但智譜的財務數據也反映出大模型行業面臨的挑戰。虧損持續擴大,盈利周期拉長,這凸顯了大模型行業成本高企、短期難以實現盈利的現狀。云端業務的擴大雖然帶來了收入的增長,但也使得低毛利業務對整體毛利率產生了拖累。盡管公司看好API等云端業務的發展趨勢,但本地化部署收入仍占據公司總收入的73.7%。

在財報電話會上,智譜CEO張鵬表示,公司2025年開放平臺及API業務的ARR(年度經常性收入)增長了60倍,在行業中擁有定價權。他強調,API的收入表現是一個結構性的、長期的趨勢起點,行業需要一個簡潔、經濟的商業模式。張鵬認為,AI的能力已經從可用、可玩階段,邁向了真正解決復雜和重要問題的階段,這使得Token的API調用和消耗能夠真正轉化為經濟價值。他還提到了OpenClaw等新應用形態的誕生,以及設備級原生智能的預期,這些都將推動未來API和Token的消耗呈現指數級增長。

然而,投資人對Token經濟模式的可持續性仍存在疑慮。在投資人電話會上,智譜董事長劉德兵回應稱,未來Token將走向分層。簡單對話與輕量任務的低階Token將走向低價、免費的廣告模式,而高復雜度、高可靠性、具備生產力能力的高階Token則將具備持續定價權。他指出,客戶群體主要關注ROI(投入回報比)而非單價,因此高階Token的市場需求將持續存在。

隨著OpenClaw的熱度不斷攀升,大模型廠商與云廠商紛紛提價,行業進入了Token“量價提升”階段。對于“OpenClaw是長期趨勢還是階段性繁榮”的疑問,劉德兵表示,量價齊升是可持續的,這是由模型能力提升與用戶需求側變化共同驅動的。他透露,智譜API已累計提價83%,但Token消耗和用戶增長仍保持高速。

劉德兵還預估,未來2-3年行業發展的核心將是標準化API能力的規模化放量。隨著云端大模型成本的持續下降,智能輸出將逐漸向云端集中。這將為大模型行業帶來新的發展機遇,同時也對公司的技術實力和市場布局提出了更高的要求。