國內(nèi)大模型領(lǐng)域迎來重要財報披露,智譜憑借其亮眼表現(xiàn)成為行業(yè)焦點。最新財報顯示,這家獨立大模型公司去年營收達7.24億元,同比激增132%,穩(wěn)坐國內(nèi)大模型公司營收榜首。然而,營收高速增長的背后,虧損問題依然嚴(yán)峻,全年虧損額攀升至47.18億元,同比擴大近60%,即便經(jīng)過調(diào)整后的凈虧損也達到31.82億元,同比擴大29%。

在財報媒體溝通會上,智譜CEO張鵬透露,公司去年營收遠超年初設(shè)定目標(biāo),并著重強調(diào)了技術(shù)突破與商業(yè)模式的雙重戰(zhàn)略。他指出,提升智能上限是大模型AGI時代的核心驅(qū)動力,而強大的模型能力將使API成為最優(yōu)商業(yè)模式,進而推動MaaS(模型即服務(wù))模式的商業(yè)閉環(huán)形成。這一觀點與行業(yè)趨勢不謀而合,MiniMax創(chuàng)始人閆俊杰也曾提出,智能密度與Token吞吐能力是大模型公司向平臺型轉(zhuǎn)型的關(guān)鍵。

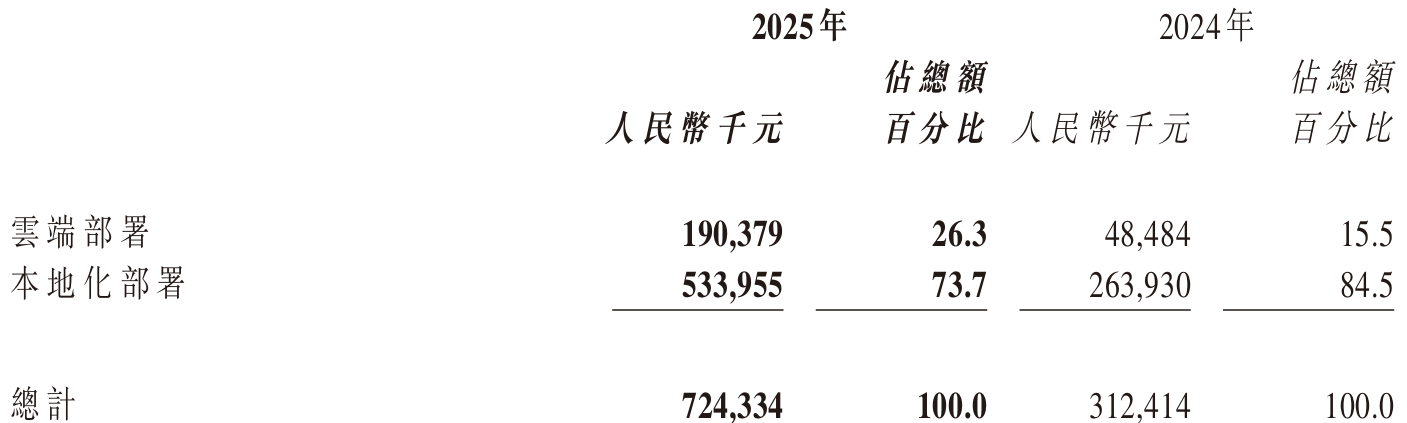

從業(yè)務(wù)結(jié)構(gòu)來看,智譜的云端部署與本地化部署呈現(xiàn)出不同的發(fā)展態(tài)勢。云端部署收入去年達到1.90億元,同比增長293%,主要得益于模型調(diào)用量的顯著增加;而本地化部署作為營收主力,去年貢獻了5.34億元,同比增長102%,但在整體營收中的占比有所下降,從2024年的近85%降至74%。這一變化反映出智譜業(yè)務(wù)結(jié)構(gòu)的優(yōu)化,但尚未迎來根本性轉(zhuǎn)折。

在收入細分方面,智譜首次對云端部署進行了明確界定,即開放平臺及API業(yè)務(wù),這是大模型公司普遍追求的輕量化模式。本地化部署則涵蓋企業(yè)級智能體、企業(yè)級通用大模型、技術(shù)服務(wù)等多個板塊,其中企業(yè)級通用大模型以私有化部署為主,去年營收約3.66億元,占據(jù)半壁江山。然而,高營收并未帶來高利潤,受計算服務(wù)費用增加影響,智譜去年銷售成本同比激增213%,導(dǎo)致毛利率從2024年的56%下滑至41%。

與同行相比,智譜的盈利壓力更為突出。MiniMax去年營收約5.4億元,整體毛利率為25%,遠低于智譜;但其調(diào)整后虧損為17億元,低于智譜的31.82億元。這表明,盡管智譜在營收規(guī)模上占據(jù)優(yōu)勢,但在盈利能力和成本控制方面仍有待提升。截至去年底,智譜員工總數(shù)達到1094人,薪酬成本(含股份支付)高達13.63億元,人均薪酬約125萬元,人均創(chuàng)收超66萬元,但人均業(yè)務(wù)虧損也超過290萬元。

在商業(yè)模式探索上,智譜將目光投向了美國大模型公司Anthropic。張鵬表示,Anthropic的商業(yè)化路徑為智譜提供了重要借鑒,其ARR從2024年底的10億美元飆升至今年3月的約190億美元,充分證明了強大模型能力下API商業(yè)模式的可行性。目前,智譜的MaaS平臺已擁有400萬企業(yè)用戶及開發(fā)者,服務(wù)覆蓋全球218個國家及地區(qū),中國前10大互聯(lián)網(wǎng)公司中有9家深度調(diào)用其GLM模型。

張鵬透露,智譜MaaS平臺的ARR已達約17億元,過去一年增長60倍;今年一季度,盡管API調(diào)用定價提升83%,但調(diào)用量仍增長400%。這一數(shù)據(jù)印證了高質(zhì)量Token的稀缺性,也凸顯了智能上限對定價權(quán)的關(guān)鍵作用。然而,與Anthropic約80%的收入來自企業(yè)級API調(diào)用相比,智譜的本地化部署業(yè)務(wù)仍占大頭,業(yè)務(wù)結(jié)構(gòu)轉(zhuǎn)換仍需時間。

資本市場對智譜的新敘事給予了積極回應(yīng)。財報發(fā)布后,智譜股價大漲超32%,收盤價報915港元,市值突破4079億港元,單日暴漲千億港元,創(chuàng)歷史新高。這一表現(xiàn)不僅使其超越了MiniMax等同行,還超過了百度、京東、攜程等多家老牌互聯(lián)網(wǎng)公司,顯示出市場對“中國版Anthropic”的高度期待。在全球大模型競爭日益激烈的背景下,智譜能否復(fù)制Anthropic的成功路徑,仍需時間檢驗。