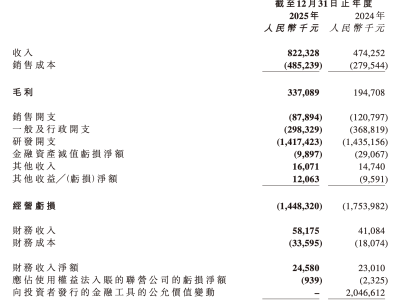

當一家公司營收大幅增長卻持續虧損時,投資者為何仍趨之若鶩?近期智譜AI的財報表現與股價異動,為這一市場現象提供了鮮活注腳。這家被稱為"全球大模型第一股"的企業,在2025年交出了一份收入同比增長131.9%至7.243億元、虧損擴大至47.18億元的財報后,股價不跌反漲,首日漲幅達31.94%,市值單日暴增近千億港元。

市場對虧損企業的追捧,源于對技術革命周期的深度認知。智譜CEO張鵬提出的"AGI商業價值=智能上界×Token消耗規模"公式,揭示了當前AI行業的核心邏輯:當模型能力突破臨界點后,技術壁壘將轉化為定價權,而應用場景的爆發式增長則會創造指數級商業價值。這種預期在財報數據中得到印證——盡管整體虧損擴大,但經調整凈虧損增速已從59.5%收窄至29.1%,顯示虧損質量正在優化。

云端部署業務的爆發式增長,成為扭轉市場預期的關鍵支點。該業務收入從2024年的0.48億元躍升至2025年的1.90億元,占比從15.5%提升至26.3%,毛利率更從3.3%飆升至18.9%。這種逆勢提價仍供不應求的現象,印證了張鵬關于"AI能力從可用走向必用"的判斷。截至2026年3月,平臺注冊用戶突破400萬,即便API價格上調83%,開發者調用需求依然旺盛,形成獨特的"算力恐慌"現象。

與云端業務的量價齊升形成對比的是,本地化部署業務正經歷轉型陣痛。雖然該業務仍貢獻5.34億元收入,占比達73.7%,但毛利率從66.0%下滑至48.8%。這種變化源于政企客戶定制化需求的特殊性——每個項目都需要獨立開發團隊,導致邊際成本居高不下。財報顯示,本地化業務收入增速為102.3%,明顯低于云端的292.6%,預示著業務結構正在發生根本性轉變。

研發重投入構筑的技術壁壘,是支撐估值的核心要素。2025年智譜研發支出達31.80億元,同比增長44.9%,其中員工薪酬與算力采購占據主要部分。公司通過優化算力采購模式,將資本開支從4.623億元壓縮至7470萬元,降幅達83.8%,同時保持模型迭代速度。這種"輕資產重研發"的策略調整,使每元研發投入產生的收入回報從2024年的2.1元提升至2.27元,顯示運營效率顯著改善。

客戶結構的優化進一步增強了市場信心。2024年第一大客戶貢獻19%收入的局面在2025年徹底改變,無單一客戶收入占比超過10%。這種分散化策略不僅降低經營風險,更反映出產品標準化程度的提升——當企業不再依賴少數大型定制項目,意味著其技術產品已具備跨行業復制能力。這種轉變在云端業務占比提升中得到充分體現。

股價的劇烈波動暴露出市場認知的分歧。在4月1日暴漲31.94%后,次日盤中跌幅一度超過15%,顯示投資者對技術商業化進程存在不同判斷。這種震蕩本質上是對"戰略虧損"合理性的持續博弈:當企業將大量資源投入研發導致短期虧損時,市場需要確認這種投入能否轉化為可持續的競爭優勢。智譜通過展示云端業務的盈利潛力與運營效率提升,正在為這種博弈提供關鍵證據。