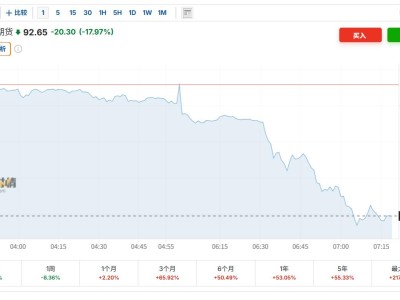

格隆匯4月8日|中金指出,未來(lái)數(shù)月全球主要經(jīng)濟(jì)體通脹或明顯沖高,增長(zhǎng)面臨下行風(fēng)險(xiǎn),全球資產(chǎn)可能迎接新挑戰(zhàn)。與2022年俄烏沖突時(shí)相比,當(dāng)前全球供應(yīng)鏈壓力更小、經(jīng)濟(jì)需求更弱、通脹絕對(duì)水平更低,因此預(yù)測(cè)本輪滯脹沖擊主要體現(xiàn)為暫時(shí)性擾動(dòng),通脹高點(diǎn)明顯低于2022年水平,全球資產(chǎn)表現(xiàn)不會(huì)像2022年那么糟糕。按照石油期貨遠(yuǎn)期合約推算,本輪美國(guó)通脹高點(diǎn)將出現(xiàn)在6月前后,接近4%。中金預(yù)測(cè)美國(guó)通脹下半年重新回落,疊加增長(zhǎng)壓力與金融風(fēng)險(xiǎn),美聯(lián)儲(chǔ)下半年仍可能繼續(xù)降息,中期來(lái)看美聯(lián)儲(chǔ)寬松交易有望回歸,對(duì)股債金等資產(chǎn)表現(xiàn)提供新支撐,尤其看好中國(guó)股票中長(zhǎng)期表現(xiàn)。短期(未來(lái)1—2個(gè)月)市場(chǎng)面臨不確定性,建議維持一定現(xiàn)金倉(cāng)位。從勝率視角來(lái)看,黃金短期配置價(jià)值相對(duì)其他非現(xiàn)金資產(chǎn)占優(yōu)。

ITBear旗下自媒體矩陣: