2月3日,受傳聞?dòng)绊懀绫P科技股大幅走低拖累三大指數(shù)跳水,臨近午盤回升午后維持震蕩行情。

恒生指數(shù)最終收漲0.22%,盤中一度跌至1.3%,國(guó)企指數(shù)跌0.3%,恒生科技指數(shù)跌1.07%盤中曾大跌3.4%。

具體盤面上,大型科技股多數(shù)轉(zhuǎn)跌后維持跌勢(shì),黃金股帶領(lǐng)有色金屬股反彈;行業(yè)景氣度持續(xù)回暖,重型機(jī)械股持續(xù)拉升,航空股強(qiáng)勢(shì)。手游股板塊跌幅靠前,AI應(yīng)用概念股、鋰電池股、內(nèi)銀股、中資券商股、汽車股部分低迷。

具體來(lái)看:

大型科技、AI應(yīng)用概念股普跌。據(jù)悉,今日科網(wǎng)股集體大跌的原因是,投資者擔(dān)心繼中資電信股服務(wù)增值稅被上調(diào)后,可能會(huì)提高互聯(lián)網(wǎng)服務(wù)公司的增值稅。對(duì)此,有機(jī)構(gòu)認(rèn)為,該說(shuō)法屬于過(guò)度推演,并沒有切實(shí)的依據(jù)。

手游股跌幅居前,多牛科技跌超6%,飛魚科技跌超3%,騰訊控股、嗶哩嗶哩跌超2%,心動(dòng)公司跟跌。近期,一些關(guān)于調(diào)整游戲、金融等行業(yè)增值稅稅率的傳言在部分網(wǎng)絡(luò)平臺(tái)上傳播。其中,提及金融業(yè)、互聯(lián)網(wǎng)增值服務(wù)等或?qū)⒚媾R增值稅稅率上調(diào),游戲行業(yè)的稅率有可能從6%調(diào)高至32%。業(yè)內(nèi)人士表示,這些傳言并不具備真實(shí)性。

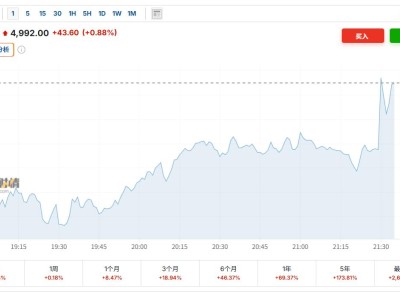

黃金及貴金屬股反彈,萬(wàn)國(guó)黃金集團(tuán)大漲超13%,紫金黃金國(guó)際、赤峰黃金、龍資源漲超7%。今日金銀價(jià)格大幅上漲,站上4900美元/盎司,日內(nèi)漲近6%,完全收復(fù)昨日的跌幅;現(xiàn)貨白銀暴漲10%,現(xiàn)報(bào)87.21美元/盎司。此外,上金所今日午后發(fā)布關(guān)于調(diào)整黃金部分合約保證金水平和漲跌停板的通知,擬對(duì)黃金部分合約交易保證金水平和漲跌停板比例進(jìn)行調(diào)整。

教育股上漲,銀杏教育漲超8%,新東方-s漲超6%,卓越教育集團(tuán)、思考樂(lè)教育漲超2%。國(guó)聯(lián)民生認(rèn)為,教育行業(yè)迎來(lái)政策邊際改善、行業(yè)供給出清、行業(yè)需求釋放的“三維共振”,行業(yè)投資邏輯已經(jīng)從政策驅(qū)動(dòng)轉(zhuǎn)向業(yè)績(jī)驅(qū)動(dòng),且行業(yè)估值相對(duì)較低,在政策的推動(dòng)下,有望迎來(lái)業(yè)績(jī)、估值的“戴維斯雙擊”。同時(shí),教育行業(yè)是AI重要的應(yīng)用場(chǎng)景,“AI+教育”是行業(yè)投資主線,龍頭教育公司有望受益“AI+教育”的發(fā)展。

鋼鐵股漲幅居前,亞太資源漲超10%,中國(guó)罕王漲超9%,鞍鋼股份漲超7%,馬鞍山鋼鐵漲超5%.

今日,南向資金凈買入9.52億港元,其中港股通(滬)凈買入17.33億港元,港股通(深)凈賣出7.81億港元。

展望后市,廣發(fā)證券表示,當(dāng)前全球美元周期處于峰值回落階段、人民幣已走過(guò)貶值出清并進(jìn)入溫和升值通道,疊加外資回流與估值修復(fù)向盈利驅(qū)動(dòng)切換,中國(guó)權(quán)益資產(chǎn)處于相對(duì)有利的再定價(jià)窗口。

配置層面建議將匯率邏輯嵌入資產(chǎn)配置:在A股以“制造業(yè)核心資產(chǎn)+升值受益鏈”為雙支柱,重點(diǎn)關(guān)注進(jìn)口成本敏感(上游資源品與部分中游制造)、外幣負(fù)債占比較高、跨境消費(fèi)與高端內(nèi)需以及外資偏好高流動(dòng)性高質(zhì)量板塊;港股側(cè)重把握南向資金流入+估值折價(jià)+匯率環(huán)境改善的共振機(jī)會(huì),優(yōu)先布局兼具分紅能力與成長(zhǎng)屬性的科技龍頭、互聯(lián)網(wǎng)平臺(tái)、能源資源與金融龍頭。