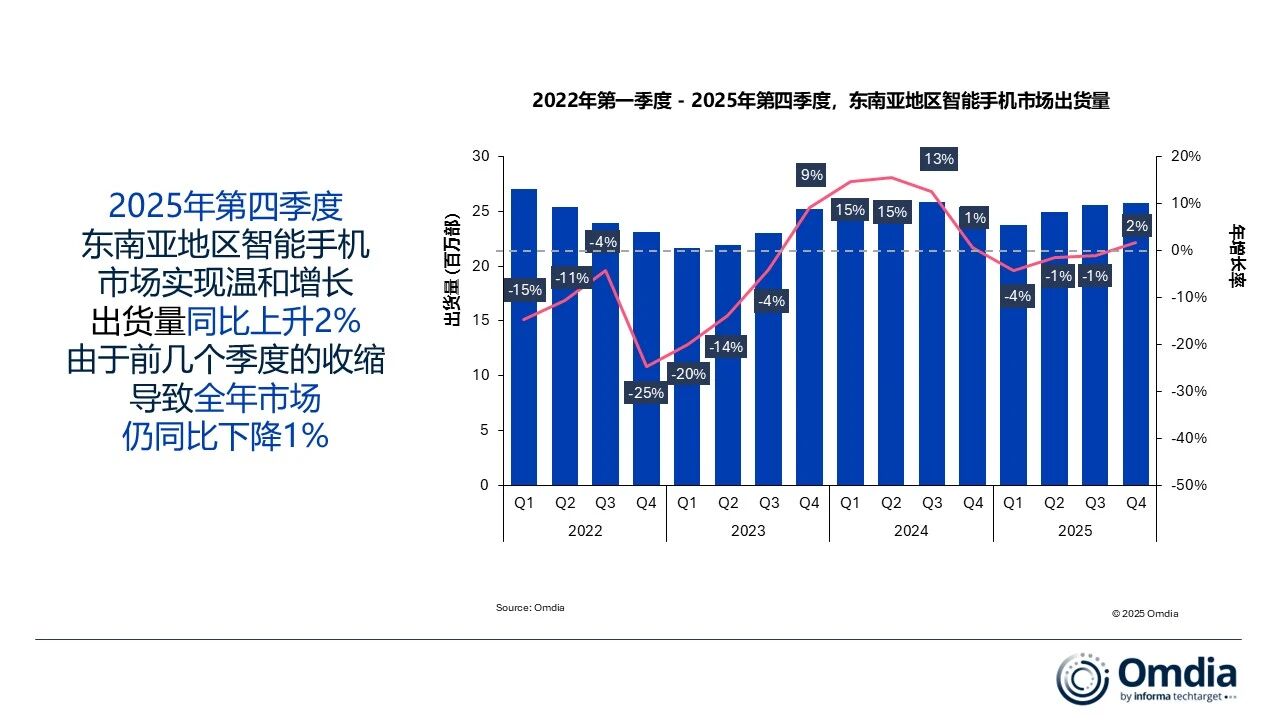

根據(jù)Omdia最新研究報告,2025年東南亞智能手機(jī)市場呈現(xiàn)先抑后揚(yáng)態(tài)勢,全年出貨量達(dá)1億部,較上年微降1%。這一波動主要源于前三季度市場持續(xù)低迷,但第四季度以2%的同比增長實(shí)現(xiàn)反彈,出貨量攀升至2580萬部,終結(jié)連續(xù)三個季度的下滑趨勢,顯示出年末消費(fèi)需求回暖的積極信號。

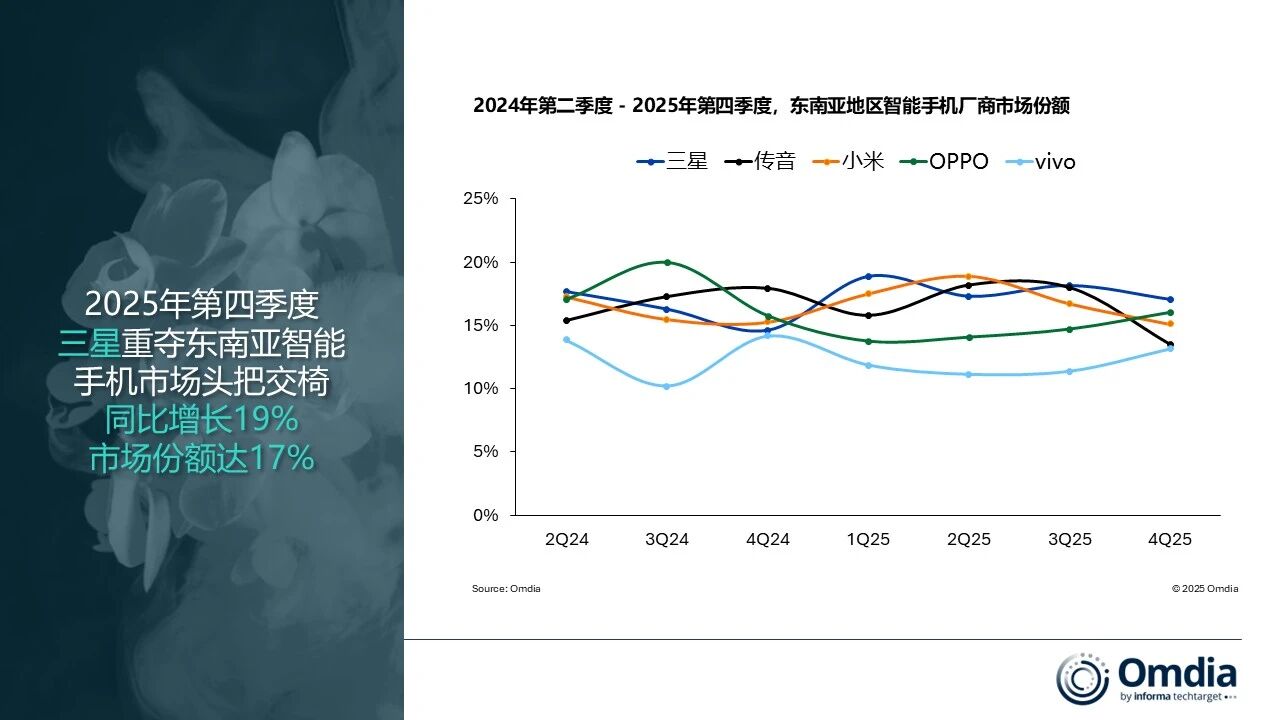

三星憑借Galaxy A17系列的強(qiáng)勢表現(xiàn),以1790萬部出貨量、18%的市場份額蟬聯(lián)年度冠軍。該機(jī)型通過規(guī)格升級強(qiáng)化入門級市場競爭力,推動全年出貨量同比增長5%。第四季度表現(xiàn)尤為亮眼,420萬部出貨量較去年同期增長19%,季度市場份額穩(wěn)定在17%。小米以1700萬部出貨量緊隨其后,市場份額提升至17%,但第四季度受新機(jī)型出貨節(jié)奏影響,排名下滑至第三位,當(dāng)季出貨量390萬部。

OPPO在第四季度展現(xiàn)強(qiáng)勁復(fù)蘇勢頭,以410萬部出貨量、16%的市場份額躍居季度亞軍,同比增長4%。這主要得益于Reno 15系列及A系列產(chǎn)品的迭代更新。全年來看,OPPO以1470萬部出貨量位列第四,市場份額15%,但同比下滑16%。傳音全年出貨量1630萬部排名第三,市場份額16%,同比下降8%,其第四季度出貨量同比驟降25%至350萬部,反映出前期擴(kuò)張后的市場回調(diào)壓力。

vivo全年出貨量1190萬部位列第五,市場份額維持在12%,同比下降6%。盡管整體規(guī)模收縮,但該品牌通過產(chǎn)品結(jié)構(gòu)優(yōu)化實(shí)現(xiàn)平均售價11%的上漲,顯示出向高端市場轉(zhuǎn)型的戰(zhàn)略意圖。第四季度出貨量340萬部,市場份額13%,同比減少7個百分點(diǎn)。市場分析指出,東南亞消費(fèi)者對性價比的持續(xù)追求,疊加廠商在中低端機(jī)型的激烈競爭,仍是影響區(qū)域市場格局的核心因素。