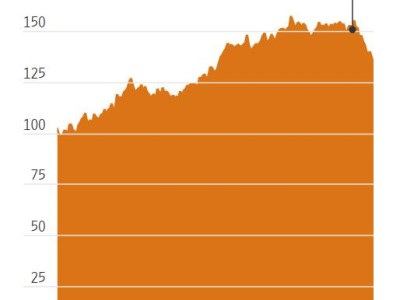

國盛證券研報指出,亞翔集成毛利率改善驅動Q4業績高增,海外CAPEX高景氣延續。分區域看:新加坡/國內/越南分別實現營收36/13/0.5億元((新加坡收入聯電/世界先進分別占比28%/72%),同比+56%/-58%/+15%,海外收入占比提升至74%,區域結構持續優化。2025全年公司新簽訂單額71億元,同增97%,包括已公告大單(VSMC等)47億元、公告散單23億元;年末在建項目未確收部分48億元,在手訂單相對充裕。公司深耕新加坡市場,后續有望持續獲取區域大單(美光于1月宣布新加坡NAND廠破土動工,區域項目資源豐富),同時依托臺資母公司資源,有望承接美國本土潔凈室外溢訂單,后續簽單規模有望維持高位,帶動業績增長提速。公司Q4毛利率顯著超預期,顯示當前在手訂單盈利能力較優,當前股價對應PE分別為16.0/12.5/11.2倍,維持“買入”評級。

ITBear旗下自媒體矩陣: