光纖光纜行業(yè)領(lǐng)軍企業(yè)長飛光纖近日披露的財務(wù)數(shù)據(jù)顯示,其2025年經(jīng)營業(yè)績?nèi)娉绞袌鲱A(yù)期。全年營收規(guī)模突破142.52億元,較上年增長16.85%;扣非凈利潤達5.16億元,同比增幅達40.56%。值得關(guān)注的是,公司綜合毛利率攀升至30.7%,創(chuàng)2014年上市以來新高,其中第四季度單季毛利率更以35.7%刷新歷史紀錄。

在現(xiàn)金流管理方面,公司展現(xiàn)強勁運營能力。經(jīng)營活動產(chǎn)生的現(xiàn)金凈流量達36.53億元,同比激增104%,反映出盈利質(zhì)量的實質(zhì)性提升。資本運作層面,公司于12月完成7000萬股H股配售,募資凈額22.29億港元,成為2015年以來光通信行業(yè)規(guī)模最大的H股融資項目;8月發(fā)行的5億元科技創(chuàng)新債創(chuàng)下1.9%的業(yè)內(nèi)最低利率紀錄,凸顯資本市場對公司信用資質(zhì)的高度認可。

股東回報機制持續(xù)優(yōu)化,分紅方案顯示公司擬每10股派發(fā)現(xiàn)金紅利2.95元(含稅),總計派發(fā)現(xiàn)金2.44億元。結(jié)合年內(nèi)完成的1.97億元A股回購計劃,全年現(xiàn)金分紅總額達4.42億元,占歸母凈利潤比例提升至54.26%。這種"分紅+回購"的組合拳,顯著增強了投資者獲得感。

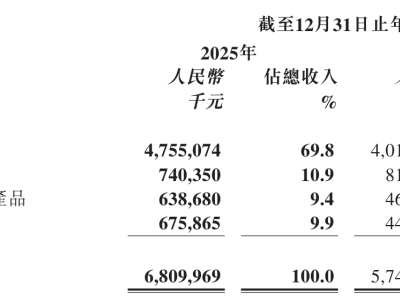

業(yè)務(wù)結(jié)構(gòu)呈現(xiàn)"雙輪驅(qū)動"特征。光傳輸產(chǎn)品板塊實現(xiàn)營收83.46億元,同比增長6.09%,毛利率提升4.22個百分點至35.90%。該板塊增長得益于普通單模光纖成本下降8.30%,以及G.654.E新型光纖的爆發(fā)式增長——中國移動、中國電信的集采量分別同比增長156%和超200萬芯公里,長飛均以最大份額中標。光互聯(lián)組件板塊則成為最大亮點,子公司長芯博創(chuàng)抓住AI算力建設(shè)機遇,實現(xiàn)營收31.44億元,同比猛增48.58%,毛利率提升至39.73%。其"印尼+嘉興、成都、漢川"的全球生產(chǎn)布局,已具備400G/800G高速產(chǎn)品的批量供貨能力。

國際化戰(zhàn)略取得突破性進展。海外業(yè)務(wù)收入達60.92億元,同比增長47.8%,營收占比提升至42.7%,毛利率達35.29%,較國內(nèi)業(yè)務(wù)高出7.41個百分點。東南亞及歐美市場的需求回暖,疊加印度尼西亞、南非等8大海外生產(chǎn)基地的本地化運營優(yōu)勢,推動海外業(yè)務(wù)實現(xiàn)量價齊升。H股配售募集資金將專項用于支持海外產(chǎn)能擴張和市場拓展。

多元化布局成效初顯,非傳統(tǒng)業(yè)務(wù)收入占比首次突破40%。工業(yè)激光領(lǐng)域通過收購奔騰激光60.76%股權(quán),構(gòu)建起從特種光纖到激光裝備的完整產(chǎn)業(yè)鏈;海洋能源板塊形成涵蓋傳輸系統(tǒng)、光網(wǎng)建設(shè)和工程服務(wù)的全鏈條能力;高純度石英材料業(yè)務(wù)在核心市場取得重要客戶突破。不過,第三代半導(dǎo)體業(yè)務(wù)仍處于投入期,參股公司長飛先進半導(dǎo)體報告期內(nèi)虧損16億元,導(dǎo)致公司確認3.42億元投資損失。

研發(fā)創(chuàng)新持續(xù)加碼,全年投入8.94億元,同比增長13.61%,占營收比重達6.28%。公司擁有光纖光纜行業(yè)唯一的國家重點實驗室,全年申請專利283項、授權(quán)319項,主導(dǎo)制定2項國際標準。財務(wù)數(shù)據(jù)顯示,公司貨幣資金余額達57.64億元,較年初增長75%,資產(chǎn)負債率維持在51.12%的合理水平,流動比率1.71,顯示財務(wù)結(jié)構(gòu)穩(wěn)健。需關(guān)注的是,信用減值損失同比增長25.69%至1.79億元,應(yīng)收賬款壞賬準備余額達8.01億元,提示需加強回款管理。