可靈的營收增長并未給資本市場帶來信心。

3月25日,快手科技發(fā)布2025年年度成績單,全年營收1428億元,同比增長12.5%,經(jīng)調(diào)整凈利潤206億元,同比增長16.5%,凈利率提升至14.5%。

比較亮眼的是快手核心AI引擎可靈。可靈業(yè)務增長很快,第四季度單季營收達3.4億元,12月單月收入突破2000萬美元,年化收入運行率(ARR)飆升至2.4億美元。

快手CEO程一笑在業(yè)績會上信心十足,預言2026年可靈收入將實現(xiàn)翻倍增長。

然而這份亮眼財報并未換來資本的認可,在同日OpenAI突然關停Sora消息沖擊下,市場引發(fā)了一系列恐慌性拋售。第二天,快手港股與美股雙雙跳水,跌幅均超過14%,市值瞬間蒸發(fā)數(shù)百億港元。

一邊是管理層對AI未來的極度樂觀,另一邊是投資者用腳投票的冷酷現(xiàn)實。快手靠可靈講的資本故事,究竟遇到了什么阻礙?

01行業(yè)失速

自去年以來,快手就明顯加重了可靈AI的敘事。去年4月底,可靈迎來組織戰(zhàn)略升級,可靈AI事業(yè)部成立,與電商、商業(yè)化、國際化、快手主站、本地生活并列為一級業(yè)務部門。8月,原可靈AI技術部負責人張迪辭職,后直接由快手高級副總裁蓋坤兼任可靈AI技術部負責人,直接向CEO程一笑匯報。

在去年快手三季報中,AI更是貫穿全篇,被提及多達48次。很明顯,可靈已經(jīng)成為快手在財報中重點提及的業(yè)務。

最新財報數(shù)據(jù)顯示,可靈四個季度營收分別為1.5億元、2.5億元、3億元和3.4億元,呈現(xiàn)陡峭的增長曲線。

尤其在第四季度,隨著O1、2.6及3.0系列模型的密集迭代,可靈成功推動AI視頻創(chuàng)作從單點生成向一體化專業(yè)系統(tǒng)躍遷。

程一笑透露,2026年1月可靈的ARR已突破3億美元,且各月保持強勁的環(huán)比增長。不過若將視線拉遠會發(fā)現(xiàn),可靈的營收突破處于行業(yè)失速的大背景下。

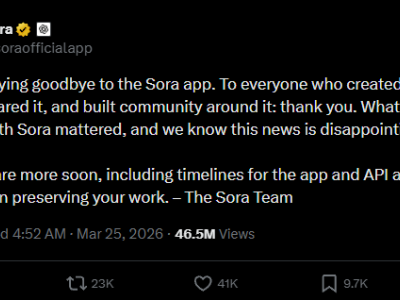

在快手財報發(fā)布的同時,大洋彼岸的Sora選擇離場。幾乎同天,OpenAI正式宣布關停其明星產(chǎn)品Sora。這款曾被視為“視頻生成界iPhone”的現(xiàn)象級應用,在上線僅六個月后,便連同其獨立App、API接口及ChatGPT內(nèi)置功能被全面下線。

對OpenAI來說,這是一次決絕的“斷臂”行為。根據(jù)Forbes 2025 年11月的估算,Sora App年化成本超過54億美元,徹底放棄意味著巨額沉沒成本,但OpenAI依然選擇用算賬取代了炫技。

據(jù)SemiAnalysis以及第三方機構Appfigures測算,Sora日均運行成本高達1500萬美元,而6個月收入僅約210萬美元,這意味著Sora累計總收入在OpenAI整體盤子中占比微乎其微。

更致命的是,Sora生命周期極短,30天用戶留存率僅為1%,60天留存率近乎歸零。Sora的下載量在2025年11月達到約333萬次的峰值后迅速回落,到2026年2月已降至約113萬次。

除了商業(yè)模式的困境,合規(guī)與倫理的達摩克利斯之劍也懸在頭頂。2025年,Sora因生成涉及公眾人物的深度偽造內(nèi)容及暴力影像遭到廣泛抨擊,迫使平臺加強限制,進而導致生成效果下降,加速了用戶流失。最終,連原本與迪士尼達成的10億美元投資及IP授權協(xié)議也隨之告吹。

字節(jié)跳動旗下的Seedance 2.0也陷入過類似的泥沼。年初,Seedance 2.0因允許用戶生成漫威、星球大戰(zhàn)等角色視頻,遭到迪士尼、華納兄弟及美國電影協(xié)會(MPA)的聯(lián)合訴訟,指控其構建“盜版素材庫”進行“虛擬砸搶”,最終字節(jié)跳動不得不暫停全球發(fā)布計劃。

在此背景下,快手旗下的可靈成為了少數(shù)仍在高速運轉(zhuǎn)的樣本。但快手的樂觀,擋不住資本的擔憂。

投資者看到的矛盾是,快手為了維持這2.4億美元的AI營收預期,計劃在2026年投入260億元的資本開支,其中新增的110億元,主要用于可靈及其他大模型的算力支撐。包括滿足可靈AI用戶規(guī)模擴大帶來的推理算力需求,以及模型升級所需的訓練算力儲備。

算一筆簡單的賬,即便可靈保持高速增長,帶來的營收增量在短期內(nèi)也遠遠無法覆蓋巨額的算力折舊與研發(fā)成本。

當OpenAI選擇將稀缺的算力資源優(yōu)先傾斜給GPT-5.2研發(fā)與IPO籌備,從而犧牲掉非核心的Sora時,行業(yè)的邏輯似乎已發(fā)生逆轉(zhuǎn)。不再是誰的技術更炫酷,而是誰的模型能真正算過賬來。

因此,快手高調(diào)宣布2026年投入260億元,變成了視頻生成領域退潮背景下的逆行者。但不同于OpenAI,可靈是快手在AI時代的唯一賭注,必須抓住。

02商業(yè)死結

Sora、可靈、Seedance、海螺,AI視頻生成行業(yè)玩家不少,但大多數(shù)都在技術邊界、知識產(chǎn)權、商業(yè)模式幾道門檻前不斷嘗試翻越。

成本是第一道門檻。視頻生成產(chǎn)品被認為是典型的算力吞噬獸,OpenAI CFO Sarah Friar曾表示,在算力供應跟不上需求的當下,公司每天必須決定哪些項目能獲得資源。

Sora單段10秒視頻生成成本約1.3美元,復雜場景最高達33美元。這種高昂的推理成本直接導致了商業(yè)模式的先天缺陷。

Sora的關停也沖擊到國內(nèi)有著同類業(yè)務的字節(jié)跳動。Sora關停后,即夢突然取消了會員優(yōu)惠價,高級會員使用Seedance2.0生成一條15秒視頻,積分消耗從45積分漲到了120積分,約相當于之前的3倍。這事在知乎上引發(fā)大量聲討,登上知乎熱搜。

即夢冒著得罪用戶的風險停止折扣,無疑也是因為高昂的成本問題。據(jù)晚點3月25日報道,字節(jié)跳動云計算業(yè)務火山引擎的豆包大模型日均調(diào)用量已超過100萬億Tokens(詞元),不到兩個月上漲了超60%。

其中一大原因,就是Seedance2.0火熱后帶來的用戶增長,用增長必然帶來成本的增加。即便是字節(jié)這樣的大廠,長期來看也難以招架得住。

快手依托其自建的數(shù)據(jù)中心與長期積累的短視頻壓縮技術,可能在成本控制上具備一定優(yōu)勢。自建數(shù)據(jù)中心可以更好地控制數(shù)據(jù)流向和分發(fā),從而減少對外部CDN服務的依賴,降低高昂的帶寬費用。

但面對260億元的巨額資本支出計劃,算力投產(chǎn)與商業(yè)化變現(xiàn)存在時間的錯配。260億元投入落地后,可靈需要歷經(jīng)模型迭代、市場推廣、付費轉(zhuǎn)化周期,短期內(nèi)單位算力創(chuàng)收能力很難兌現(xiàn)。

再疊加行業(yè)競爭內(nèi)卷加劇,面對字節(jié)即夢,海外視頻生成工具Pika、Runway的價格與技術雙重擠壓,可靈若以降價換規(guī)模,將進一步稀釋單位算力毛利。

另外,知識產(chǎn)權的泥潭也讓商業(yè)化路徑變得崎嶇。可靈70%的收入來自海外企業(yè)客戶,商業(yè)變現(xiàn)依賴合作伙伴二次轉(zhuǎn)化而非直接IP復刻場景,因此一定程度上規(guī)避了版權風險。但隨著其出海步伐的加快,必然面臨同樣的合規(guī)挑戰(zhàn)。

這種不確定性,限制了視頻AI在專業(yè)影視領域的商業(yè)化落地。而商業(yè)化能力直接決定了生死。

不過相比Sora曾試圖通過C端訂閱覆蓋巨額算力成本,可靈的策略則顯得更為務實。可靈的收入更深地嵌入了快手廣告與電商生態(tài),財報顯示,AIGC營銷素材在第四季度帶來的消耗金額達40億元,全自動投放解決方案UAX的滲透率接近80%。

這表明可靈AI生成的內(nèi)容已深度融入快手的廣告變現(xiàn)鏈條,為廣告主創(chuàng)造了顯著價值,在一定程度上規(guī)避了純C端產(chǎn)品的流量波動風險。

從成本到知識產(chǎn)權,再到商業(yè)模式,任何一個環(huán)節(jié)的斷裂,都威脅著可靈的商業(yè)化進程。Sora已經(jīng)倒在了鏈條的末端,而可靈正在這條鏈條上艱難攀爬。

總之,可靈能否從技術驚艷過度到商業(yè)可持續(xù)性上,不僅取決于模型的迭代速度,更取決于其對成本結構與合規(guī)風險的掌控。

03

全村的希望

2025年全年,快手平均日活躍用戶(DAU)為4.1億,雖然同比微增2.7%,但第四季度DAU環(huán)比下滑800萬至4.08億,月活躍用戶(MAU)同比增速更是驟降至0.7%。

這意味著,快手的用戶規(guī)模擴張已觸及天花板,正式進入“存量博弈”的深水區(qū)。

更令市場擔憂的是電商引擎的減速。2025年全年電商GMV約1.6萬億元,同比增長15%。這一增速雖仍高于行業(yè)平均水平,但相比幾年前動輒30%-50%的高增長已不可同日而語。

財報中一個不起眼的細節(jié)更具信號意義,快手宣布將停止單獨披露季度和年度GMV數(shù)據(jù)。這一舉措被市場普遍解讀為快手已經(jīng)默認“高增長故事終結”,暗示未來電商業(yè)務將難以維持雙位數(shù)的高增速。

正是在這種基本盤承壓的背景下,快手急需一個新的增長故事來支撐估值。可靈AI成為全村的希望。

按照程一笑的預測,可靈2026年收入將翻倍。但投資者們看到的是,即便可靈達到7億美元(50億元人民幣)的營收規(guī)模,相對于260億元的資本支出和持續(xù)增長的運營成本,短期內(nèi)的財務貢獻依然杯水車薪。

況且,按快手2025年財報口徑,可靈全年收入約3.4億元,而快手全年總營收為1428億元,占比僅約0.24%。至少目前來看,可靈對快手仍是一門體量較小的新業(yè)務,距離成長為真正意義上的第二增長曲線,還有相當長的路要走。

字節(jié)旗下的產(chǎn)品,依然是可靈最強力的競爭對手。即夢AI網(wǎng)頁端月訪問量與獨立訪客數(shù)已經(jīng)雙榜領先,訪問量超1600萬,剪映APP月下載量登頂創(chuàng)作類榜首。

盡管此前有消息稱,字節(jié)Seedance2.0海外版推出擱置。但到了3月26日,Seedance2.0已集成到CapCut的全新功能模塊“CapCut Video Studio”中,海外用戶可以通過CapCut的應用、桌面和網(wǎng)頁端進行體驗。

這意味著,海外用戶占比70%的可靈,又迎來一個迭代升級后的強大對手,至少海外C端普通用戶會被分流一部分。

總體來看,快手的財報是AI時代傳統(tǒng)互聯(lián)網(wǎng)巨頭轉(zhuǎn)型的縮影,在技術浪潮面前,沒有誰擁有確定的未來。

在這場關于未來的賭局中,快手或許是對的,因為AI是唯一的船票。但也可能是錯的,因為代價可能是整個公司的現(xiàn)金流安全。

今年以來,無論是字節(jié)和阿里這樣的大廠,還是剛上市的智譜和Minimax,都在全力增強商業(yè)化能力。大廠靠生態(tài)閉環(huán)變現(xiàn),獨立模型公司則通過價格調(diào)整、訂閱、出海等方式快速兌現(xiàn)收入。

市場已經(jīng)進入商業(yè)化兌現(xiàn)階段,而可靈雖然起跑早,卻還沒有跑到證明自己的那一步。(白鯨實驗室)