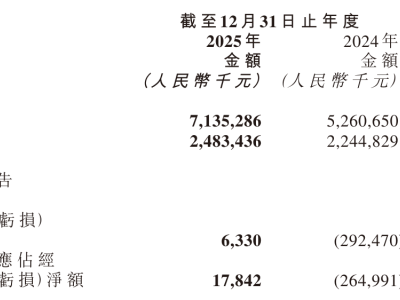

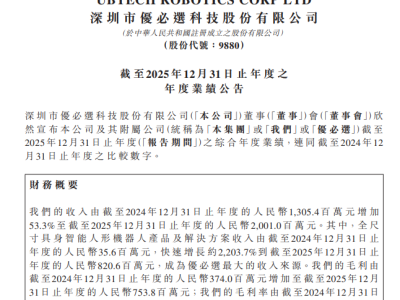

鳳凰網科技訊 3月31日,智譜今日發布了截至2025年12月31日的年度業績公告。財報顯示,智譜在2025年實現總收入7.24億元人民幣,同比大幅增長131.9%。然而,受持續擴大的研發投入影響,公司期內凈虧損擴大至47.18億元人民幣,較2024年的29.58億元顯著增加。這是該公司自2026年1月8日正式在香港聯交所主板掛牌上市后交出的首份年度答卷。

在收入結構方面,智譜的主要增長動力來自各業務線的全面擴張。按部署方式劃分,其本地化部署收入達5.34億元人民幣,同比增長102.3%,占總收入的比重為73.7%;而云端部署收入錄得1.90億元人民幣,同比激增292.6%。從核心產品線來看,企業級通用大模型貢獻了半壁江山,收入達3.66億元人民幣;開放平臺及API與企業級智能體則分別貢獻了1.90億元和1.66億元人民幣的收入。盡管營收規模實現翻倍,但受云端部署業務占比提升及為滿足多元化交付需求而增加的成本影響,公司的整體毛利率由2024年的56.3%下降至41.0%,毛利潤為2.97億元人民幣 。

作為人工智能底層基礎設施提供商,高額的研發投入仍是智譜財務數據中的核心特征。2025年,公司的研發開支高達31.80億元人民幣,同比增加44.9%,資金主要流向了研發團隊擴充以及支付給第三方算力供應商的計算服務費用,以支持GLM系列基礎模型的持續迭代。在商業化及生態建設方面,智譜的MaaS平臺截至2026年3月注冊用戶已突破400萬,付費開發者規模達到24.2萬。

值得注意的是,公司在財報中透露,由于算力需求強勁,已于2026年2月將編程套餐主動上調價格30%,其API調用定價也較去年底提升了83% 。