過去幾年,資本市場看消費(fèi)醫(yī)療,繞不開一個(gè)問題,這門生意能不能穩(wěn)定賺錢。

反市場直覺的是,愿意付費(fèi)的人群并不缺,甚至還在擴(kuò)大。真正的難題在于中游服務(wù)機(jī)構(gòu)這一段很難把利潤留住。對(duì)于服務(wù)機(jī)構(gòu)來說,流量需要持續(xù)投入,人力成本壓不下來,服務(wù)又難以標(biāo)準(zhǔn)化,費(fèi)用一旦抬上去就很難回落。

擴(kuò)張階段,這些問題可以被增長掩蓋,一旦節(jié)奏放慢,這些矛盾就會(huì)集中暴露。

但就在這樣的背景下,有個(gè)細(xì)分賽道龍頭給出了新的解法。

毛發(fā)健康賽道的連鎖醫(yī)療龍頭雍禾醫(yī)療在2025年實(shí)現(xiàn)了大幅扭虧。

在毛發(fā)領(lǐng)域這么細(xì)分的市場,它是怎么做到的?

一、撬動(dòng)經(jīng)營杠桿,利潤V型反轉(zhuǎn)

從結(jié)果看,雍禾醫(yī)療實(shí)現(xiàn)了一次V型反轉(zhuǎn)。

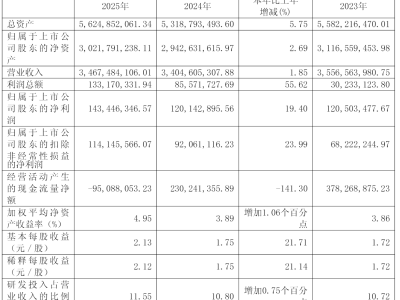

根據(jù)業(yè)績報(bào)告,公司2025年度營業(yè)收入增長至18.08億元;EBITDA為3.64億元,同比大幅增長157.9%;凈利潤為7356萬元,與2024年度高達(dá)2.27億元的凈虧損形成鮮明反差,終結(jié)了連續(xù)三年的虧損。同時(shí),公司立刻恢復(fù)分紅,計(jì)劃每股派發(fā)0.076元,以真金白銀回饋股東。

年報(bào)給出的線索很直接,一條在收入端,一條在費(fèi)用端,兩條脈絡(luò)同時(shí)、同向優(yōu)化。

一方面,收入質(zhì)量改善,毛利率大幅提升。2025年,雍禾醫(yī)療的毛利率較2024年的60.1%提升了5.9個(gè)百分點(diǎn),對(duì)應(yīng)的是服務(wù)交付效率和成本結(jié)構(gòu)優(yōu)化,每單位收入含金量更高。

費(fèi)用側(cè)的松動(dòng)更明顯,尤其是獲客成本的下行。報(bào)告期內(nèi),公司的銷售及營銷開支率下降10.7%,一般及行政開支率下降16.9%。過去壓力最大、被視為剛性的流量成本,開始往下走。

如果把這兩點(diǎn)合在一起看,就是一件事,單筆收入更有質(zhì)量,同時(shí)獲取收入的成本在下降,經(jīng)營杠桿開始起作用。

公司在年報(bào)中反復(fù)提到幾個(gè)關(guān)鍵詞,包括門店網(wǎng)絡(luò)優(yōu)化、“禾帆”系統(tǒng)升級(jí)、精準(zhǔn)營銷、組織提效。

其實(shí)路徑也不復(fù)雜。

首先就是前端獲客的方式在調(diào)整。投放不再簡單追求規(guī)模,而是根據(jù)數(shù)據(jù)動(dòng)態(tài)優(yōu)化,內(nèi)容端的投入增加,從依賴搜索轉(zhuǎn)向主動(dòng)觸達(dá)高意向人群。

中間的轉(zhuǎn)化環(huán)節(jié)在收緊。根據(jù)公告,公司通過深化客戶全生命周期數(shù)字管理,基于多維度用戶畫像為診療團(tuán)隊(duì)賦能,設(shè)計(jì)差異化接診流程。當(dāng)用戶數(shù)據(jù)被打通之后,接診流程逐步標(biāo)準(zhǔn)化,轉(zhuǎn)化不再完全依賴個(gè)人經(jīng)驗(yàn),系統(tǒng)發(fā)揮作用,大幅提升效率。

后端運(yùn)營與交付鏈路的重心也在變化,公司發(fā)展重心已從追求門店數(shù)量,做大網(wǎng)絡(luò),轉(zhuǎn)向深耕單店盈利能力,做厚單店。

公司的門店數(shù)量從74家調(diào)整到70家,資源向成熟門店集中,更多精力放在單店盈利能力上,而不是繼續(xù)擴(kuò)張網(wǎng)絡(luò)。同時(shí),數(shù)字化工具加強(qiáng)了日常管理,運(yùn)營波動(dòng)在收窄。

這一套組合拳下來,流量更精準(zhǔn),轉(zhuǎn)化更穩(wěn)定,門店更能賺錢,

結(jié)果也能對(duì)應(yīng)上。到院成本下降12.2%,投入產(chǎn)出比提升22.6%。這些變化說明,這門生意開始有結(jié)構(gòu)支撐,而不是單純依賴投放驅(qū)動(dòng)。再往深一層看,公司正在從以流量換規(guī)模,轉(zhuǎn)向以效率換利潤。單店、單客、單次服務(wù)的質(zhì)量被提上來,增長方式也隨之改變。

公司開始成為一家用經(jīng)營杠桿撬動(dòng)增長的連鎖醫(yī)療機(jī)構(gòu)。這種結(jié)構(gòu)上的調(diào)整,比一次利潤轉(zhuǎn)正更值得關(guān)注。

二、從低頻高單價(jià)手術(shù)走向全生命周期,被忽視的女性市場新故事

大幅扭虧說明,這門生意可以賺錢,但這個(gè)細(xì)分賽道的天花板能在哪里,仍是更關(guān)鍵的問題。

過去市場看待雍禾醫(yī)療的邏輯較為直接,即一臺(tái)植發(fā)手術(shù)對(duì)應(yīng)一筆收入。這種視角下植發(fā)是一種高單價(jià)但低頻的消費(fèi),很難反復(fù)放大。

2025年的財(cái)報(bào)中,我們可以看到毛發(fā)服務(wù)新故事正在成形。

植發(fā)不再是一次性的交易終點(diǎn),而是承擔(dān)入口的角色,公司圍繞這一入口,延伸出醫(yī)療養(yǎng)固、日常養(yǎng)護(hù)等服務(wù),把原本單點(diǎn)的生意拉成一條更長的鏈條,對(duì)應(yīng)的是客戶生命周期價(jià)值被重新打開。

這條鏈路正變得越來越長,一個(gè)新的變量也開始越來越重要,就是女性人群的加入。

小紅書發(fā)布的2026毛發(fā)美學(xué)趨勢報(bào)告顯示,相關(guān)搜索量連續(xù)三年增長,女性用戶是主力,關(guān)注點(diǎn)集中在發(fā)際線、眉毛等設(shè)計(jì)型項(xiàng)目。和傳統(tǒng)脫發(fā)治療相比,這部分需求更接近審美驅(qū)動(dòng)。決策路徑不同,付費(fèi)意愿也更強(qiáng)。同時(shí),圍繞外觀的需求更容易延伸到后續(xù)養(yǎng)護(hù)和管理,更自然地進(jìn)入長期服務(wù)體系。

2025年,公司將女性業(yè)務(wù)提到更高位置,“雍禾發(fā)之初”與“雍禾植發(fā)”并列成為核心品牌。根據(jù)雍禾醫(yī)療的發(fā)布會(huì)信息,線上咨詢中女性占比已經(jīng)超過60%,一線城市部分院部的女性到診率超過一半,女性手術(shù)量占比超過30%。公司圍繞這一方向做了系統(tǒng)投入,在30個(gè)重點(diǎn)城市完成女性院部改造,建立女性專屬診療團(tuán)隊(duì),發(fā)布《女性美學(xué)植發(fā)手術(shù)流程規(guī)范說明》,甚至將傳統(tǒng)“三庭五眼”面部美學(xué)升級(jí)為更適配的“四庭七眼”體系。

更重要的是,女性對(duì)美的追求是持續(xù)和多元的,未來想象空間無限大。

除了新的變量,作為入口的植發(fā)業(yè)務(wù)依然在擴(kuò)大。2025年接受植發(fā)手術(shù)的消費(fèi)者人數(shù)達(dá)到71,380人,同比增長19.7%。滲透率和轉(zhuǎn)化能力都在提升。

公司持續(xù)推進(jìn)“好醫(yī)生”多層級(jí)體系,覆蓋不同價(jià)格區(qū)間。2025年接受業(yè)務(wù)主任服務(wù)的消費(fèi)者占比69.3%,業(yè)務(wù)院長服務(wù)占比25.3%,“雍享”服務(wù)占比5.3%。不同層級(jí)對(duì)應(yīng)不同價(jià)格帶,目標(biāo)是讓更多用戶能夠進(jìn)入體系,從而提升整體轉(zhuǎn)化效率。

市場更關(guān)心的客單價(jià)變化,需要放在這個(gè)背景下理解。背后不是價(jià)格戰(zhàn),而是公司在做客戶定位分層,同時(shí)擴(kuò)大覆蓋人群,用更寬的價(jià)格帶換更大的用戶基數(shù),實(shí)現(xiàn)量與價(jià)的新平衡。對(duì)平臺(tái)來說,入口的放大意義比單筆客單價(jià)更大,因?yàn)楹罄m(xù)的價(jià)值還可以繼續(xù)延伸。

簡而言之,主業(yè)仍在增長,同時(shí)公司在向更完整的服務(wù)結(jié)構(gòu)過渡。

另一個(gè)變化,是醫(yī)療養(yǎng)固業(yè)務(wù)的重要性在提升。這一塊業(yè)務(wù)由史云遜提供,以店中店的形式嵌入植發(fā)機(jī)構(gòu),服務(wù)對(duì)象既包括已植發(fā)客戶,也包括尚未手術(shù)的人群。單次消費(fèi)金額低于植發(fā),但圍繞頭皮健康和防脫的需求具有持續(xù)性,頻率更高,周期更長。

2025年接受醫(yī)療養(yǎng)固服務(wù)的消費(fèi)者人數(shù)增長到79,492人,復(fù)購率高達(dá)27.6%!這說明一部分一次性手術(shù)用戶,開始轉(zhuǎn)變?yōu)殚L期服務(wù)用戶,收入的波動(dòng)也隨之被平滑。

把這些變化連在一起看,公司的增長路徑逐漸清晰。植發(fā)帶來用戶,醫(yī)療養(yǎng)固承接復(fù)購,日常養(yǎng)護(hù)提供更高頻的接觸,而女性人群的加入提高了整體客群的價(jià)值和延展空間。

這套路徑一旦跑通,外延空間就不只局限在原有品類。圍繞用戶的長期需求,還可以繼續(xù)疊加新的服務(wù)形態(tài),新的客群也會(huì)不斷被納入進(jìn)來。女性人群只是其中一個(gè)開始。

三、行業(yè)進(jìn)入下半場,數(shù)字化能力與體系能力越來越重要

作為賽道龍頭,雍禾醫(yī)療盈利不僅對(duì)公司自身來說是標(biāo)志性的時(shí)間,對(duì)行業(yè)來說也是。它可能意味著競爭得下半場已經(jīng)到來。

過去很長一段時(shí)間,毛發(fā)醫(yī)療的競爭方式并不復(fù)雜,流量驅(qū)動(dòng)、價(jià)格下探、快速鋪店。這樣的環(huán)境里,利潤波動(dòng)大,機(jī)構(gòu)分散,很難形成穩(wěn)定的頭部格局。

但這種狀態(tài),只會(huì)存在于行業(yè)早期,隨著行業(yè)規(guī)模擴(kuò)大,規(guī)則會(huì)逐步收緊。

頭豹研究院數(shù)據(jù)顯示,中國毛發(fā)健康服務(wù)市場規(guī)模預(yù)計(jì)將在2028年達(dá)到1,165.4億元,需求端仍在增長;與此同時(shí),行業(yè)正在被持續(xù)推向合規(guī)化、標(biāo)準(zhǔn)化和透明化。

環(huán)境一變,競爭的著力點(diǎn)也跟著變。

在這個(gè)階段,單一技術(shù)很難拉開差距。植發(fā)技術(shù)本身具有一定共性,真正決定差距的,是圍繞醫(yī)療服務(wù)形成的一整套能力。醫(yī)生是否穩(wěn)定,流程是否可控,診療是否透明,組織運(yùn)轉(zhuǎn)是否高效,數(shù)字化應(yīng)用能不能持續(xù)改進(jìn)經(jīng)營。

這些能力一旦搭建起來,會(huì)在行業(yè)收斂過程中逐步體現(xiàn)出來。

從這個(gè)角度看,雍禾醫(yī)療的優(yōu)勢,并不集中在某一個(gè)技術(shù)點(diǎn)上,而在于它較早把這些基礎(chǔ)能力搭了起來。

雍禾醫(yī)療是中國首家通過ISO認(rèn)證的植發(fā)醫(yī)療服務(wù)提供商,較早推動(dòng)透明醫(yī)療,并建立“醫(yī)生三透明保證”,同時(shí)首創(chuàng)“植發(fā)醫(yī)生分級(jí)評(píng)價(jià)體系”;公司還搭建了數(shù)字化營銷與服務(wù)平臺(tái),實(shí)現(xiàn)精準(zhǔn)獲客與高效轉(zhuǎn)化。換句話說,在行業(yè)仍處于粗放階段時(shí),雍禾已經(jīng)開始把標(biāo)準(zhǔn)和體系引入這個(gè)行業(yè)。

這些投入在早期更像成本負(fù)擔(dān),但在行業(yè)進(jìn)入精細(xì)化階段后,會(huì)轉(zhuǎn)化為壁壘與優(yōu)勢。這一點(diǎn)已經(jīng)在2025年得到驗(yàn)證。過去構(gòu)建的體系能力,開始直接轉(zhuǎn)化為經(jīng)營效率,并最終體現(xiàn)在利潤表上。

報(bào)告期內(nèi),公司對(duì)自主研發(fā)的連鎖醫(yī)療管理系統(tǒng)“禾帆”進(jìn)行了升級(jí)。另外,公司通過圖像AI識(shí)別技術(shù)賦能頭皮檢測,推動(dòng)檢測標(biāo)準(zhǔn)從經(jīng)驗(yàn)判斷轉(zhuǎn)向數(shù)據(jù)驅(qū)動(dòng);還借助AI醫(yī)療大語言模型實(shí)現(xiàn)門診病歷自動(dòng)化,提升診斷效率。還有,公司通過自主研發(fā)圖像采集設(shè)備以實(shí)現(xiàn)手術(shù)效果標(biāo)準(zhǔn)化追蹤與對(duì)比。在營銷和客戶運(yùn)營端,通過AI工具和數(shù)據(jù)模型對(duì)用戶進(jìn)行分層管理,提升轉(zhuǎn)化和復(fù)購效率。

這些變化疊加在一起,意味著公司的競爭力越來越多沉淀在數(shù)據(jù)和系統(tǒng)之中。

當(dāng)行業(yè)的驅(qū)動(dòng)因素轉(zhuǎn)向體系建設(shè),龍頭的意義也隨之改變。

雍禾醫(yī)療目前已覆蓋全國61個(gè)城市,擁有63家植發(fā)醫(yī)療機(jī)構(gòu)和7家史云遜健發(fā)機(jī)構(gòu),全年服務(wù)消費(fèi)者超過12萬人,是中國最大及覆蓋城市最廣的連鎖毛發(fā)醫(yī)療集團(tuán)。

?

標(biāo)準(zhǔn)化與數(shù)字化的能力,會(huì)和規(guī)模、品牌、醫(yī)生體系相互疊加,形成更難復(fù)制的結(jié)構(gòu)性優(yōu)勢。在嚴(yán)格監(jiān)管與激烈的競爭中,頭部機(jī)構(gòu)更容易承接集中度提升。

對(duì)應(yīng)的,公司已經(jīng)證明其可以通過經(jīng)營杠桿實(shí)現(xiàn)盈利,同時(shí)構(gòu)建起毛發(fā)醫(yī)療全生命周期的平臺(tái)能力與AI驅(qū)動(dòng)的數(shù)字化、標(biāo)準(zhǔn)化體系,那么估值框架就不應(yīng)再停留在單一植發(fā)機(jī)構(gòu)的維度。更合理的理解方式,是將它當(dāng)做具備平臺(tái)屬性與成長彈性的醫(yī)療服務(wù)龍頭。

結(jié)語

總體而言,這份財(cái)報(bào)更像一次分界線。

當(dāng)一門生意不再依賴流量堆出來,而是可以靠結(jié)構(gòu)和效率穩(wěn)定運(yùn)轉(zhuǎn),增長的邏輯就會(huì)改變。它不再只是做大規(guī)模,而是把每一筆收入做厚、做長。

雍禾醫(yī)療走到這一步,已經(jīng)證明了毛發(fā)醫(yī)療服務(wù),確實(shí)是一門可以持續(xù)的好生意。