在最新的業(yè)績(jī)發(fā)布會(huì)上,聯(lián)想控股首次系統(tǒng)性回顧了十四五,展望了十五五,這對(duì)于一家多元化的投資控股公司是很必要的,因?yàn)橥顿Y控股公司的業(yè)務(wù)是不斷變化的。

這是它和單一產(chǎn)業(yè)公司的最大不同,每年看這類公司,經(jīng)常會(huì)有這個(gè)業(yè)務(wù)好那個(gè)業(yè)務(wù)不好的問題,但是如果以一個(gè)更長(zhǎng)的時(shí)間維度來(lái)看,就能看到投資控股公司在進(jìn)入什么,退出什么,調(diào)整什么,產(chǎn)業(yè)的進(jìn)退是投資控股公司最核心的影響變量。

公司戰(zhàn)略大調(diào)整,全面聚焦科技創(chuàng)新

對(duì)比聯(lián)想控股的20年和25年的業(yè)務(wù)布局圖,還是能看到很大的不同,2020年的業(yè)務(wù)布局以行業(yè)劃分,突出投資屬性,在金融領(lǐng)域有眾多布局,幾乎形成了全牌照覆蓋。

2025年的業(yè)務(wù)聚焦很多,強(qiáng)調(diào)產(chǎn)業(yè),很多金融和消費(fèi)公司都已出售或者減持。

可以看到聯(lián)想控股這五年在穩(wěn)步調(diào)整他們的業(yè)務(wù)布局,退出的蘇州信托、PIC,減持的拉卡拉、君創(chuàng)租賃、漢口銀行都是金融業(yè)務(wù),公司去金融化的舉措還是比較明顯的。去年末,曾為金融業(yè)務(wù)擴(kuò)張立下汗馬功勞的李篷退任,由科技背景的于浩接任CEO,表明公司向科技轉(zhuǎn)型的力度和決心是很大的。

值得一提的是被投企業(yè)雖然少了,但是公司收入規(guī)模大了很多,現(xiàn)金流也不錯(cuò),這和戰(zhàn)略聚焦在科技創(chuàng)新,資源集中回收有很大的關(guān)系。公司加大了AI領(lǐng)域的研發(fā)投入,新建了產(chǎn)能,在持續(xù)退出業(yè)務(wù)沒有新并購(gòu)的情況下,實(shí)現(xiàn)收入規(guī)模千億級(jí)的提升,還是頗為不易,同期的綜合企業(yè)很少能實(shí)現(xiàn)這么大的規(guī)模躍升。

此外,公司的創(chuàng)投業(yè)務(wù)一直是二級(jí)市場(chǎng)比較稀缺的標(biāo)的,這一次回顧來(lái)看,十四五的表現(xiàn)還是很出色的,每年投資100+的中國(guó)科技企業(yè),十四五期間上市76家企業(yè),IPO數(shù)量行業(yè)前三,主要分布在生物醫(yī)藥、AI產(chǎn)業(yè)鏈、新能源新材料領(lǐng)域。明星企業(yè)很多,比如摩爾線程、沐曦、海光等,表明公司的投資能力還是行業(yè)頂尖的。

對(duì)于十五五,公司首次提出明確的戰(zhàn)略方向,重點(diǎn)突出科技創(chuàng)新,其中很多提法讓人耳目一新,比如:在前沿技術(shù)商業(yè)化領(lǐng)域要打造可復(fù)制的商業(yè)模式,持續(xù)產(chǎn)出成果;打造資源共享、機(jī)會(huì)共創(chuàng)的創(chuàng)新生態(tài),將科創(chuàng)潛力轉(zhuǎn)換為共贏機(jī)會(huì);加大資產(chǎn)組合調(diào)整,構(gòu)建符合時(shí)代特征的產(chǎn)業(yè)布局等。這些提法明顯預(yù)示著公司的科技創(chuàng)新業(yè)務(wù)找到了新方向,并且打算加大資產(chǎn)調(diào)整的力度去支持科技創(chuàng)新落地,疊加科技背景的新CEO上任,公司十五五的發(fā)展應(yīng)該會(huì)和此前大不相同,很可能最終目標(biāo)是轉(zhuǎn)型成為以科技為引擎的科創(chuàng)綜合集團(tuán)。

聯(lián)想控股的科技轉(zhuǎn)型故事,邏輯上是通暢的。它本身就誕生于中科院,是聯(lián)想集團(tuán)的母公司,又一直做科技投資,這兩塊業(yè)務(wù)現(xiàn)在都比較成功,而且還用中科院技術(shù)孵化了聯(lián)泓新科,科創(chuàng)基礎(chǔ)比較扎實(shí)。只是之前希望非相關(guān)多元化,進(jìn)入了金融、農(nóng)業(yè)、消費(fèi)領(lǐng)域,但是整體表現(xiàn)并不好,假設(shè)它把金融、農(nóng)業(yè)和消費(fèi)領(lǐng)域的項(xiàng)目全部退出,估計(jì)能回流200億以上的資金。這些資金投到科創(chuàng)領(lǐng)域,不論是做研發(fā)投入、技術(shù)孵化還是科技并購(gòu),都提供充足的彈藥和資源。

戰(zhàn)略發(fā)生變化,現(xiàn)在是否擊球點(diǎn)

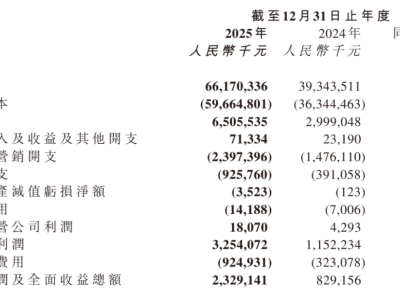

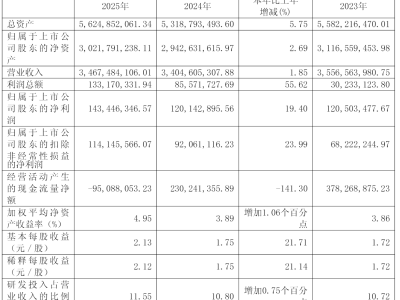

首先看一下業(yè)績(jī)表現(xiàn),聯(lián)想控股的歸母凈利潤(rùn)變動(dòng)幅度大且絕對(duì)金額并不大,容易讓人誤讀,要判斷業(yè)績(jī)趨勢(shì),還是稅前凈利潤(rùn)指標(biāo)更清晰。

下圖是聯(lián)想控股以半年為長(zhǎng)度的稅前利潤(rùn)表現(xiàn)情況,從圖上可以看出從21年上半年公司業(yè)績(jī)達(dá)到頂點(diǎn)以后,就進(jìn)入了下行周期,一路下滑至23年底。之后開始回升,目前連續(xù)回升了4個(gè)報(bào)告期,回升態(tài)勢(shì)在延續(xù)。業(yè)績(jī)上行期也為它十五五的轉(zhuǎn)型科創(chuàng)戰(zhàn)略提供了支撐。

再看一下它的題材亮點(diǎn),300+家AI被投企業(yè),110+家醫(yī)藥醫(yī)療企業(yè),近50家具身智能,以及商業(yè)航天+可控核聚變,聯(lián)想控股的業(yè)務(wù)布局含金量非常高,國(guó)家政策重點(diǎn)支持的產(chǎn)業(yè)都有體系化布局,非常難得。而且IPO的進(jìn)程一直都是行業(yè)領(lǐng)先,AI產(chǎn)業(yè)鏈這兩年上了十幾家公司,證明其選擇標(biāo)的的眼光非常獨(dú)到。

最后再看一下估值,目前0.3倍PB,處于歷史上的低點(diǎn)。橫向比較,在A股和港股的AI概念股、具身智能概念股、醫(yī)藥醫(yī)療概念股,商業(yè)航天概念股中,聯(lián)想控股的估值基本是最低的。過往因?yàn)槭袌?chǎng)、業(yè)績(jī)、傳統(tǒng)多元折價(jià)等問題,估值受到顯著壓制。目前公司明顯的戰(zhàn)略調(diào)整提供了估值提升的基礎(chǔ),加上業(yè)績(jī)正處于上升期,有望實(shí)現(xiàn)戴維斯雙擊;AI、具身智能、醫(yī)藥醫(yī)療、商業(yè)航天、可控核聚變等利好正在逐漸顯現(xiàn),是好的催化劑。聯(lián)想控股的估值邏輯已經(jīng)發(fā)生了系統(tǒng)性重構(gòu),估值向PB為1倍及以上的科技產(chǎn)業(yè)集團(tuán)靠攏的可能性還是比較大的。