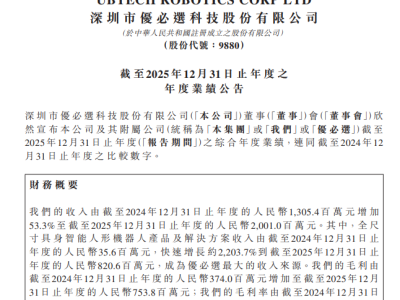

當資本市場還在聚焦大模型與算力領域的激烈競爭時,人形機器人賽道已悄然掀起一場風暴。近日,優必選(09880.HK)憑借一份亮眼的2025年財報,成為港交所最受矚目的科技企業。財報顯示,公司全年收入突破20億元大關,達到20.01億元,同比增長53.3%;凈虧損則大幅收窄31.9%至7.9億元。這一成績不僅超出市場預期,更標志著人形機器人行業正式邁入規模化商業落地的關鍵階段。

財報發布后,優必選股價應聲上漲,截至發稿時漲幅達16.57%,總市值突破500億港元。這一表現也帶動了整個機器人板塊的集體走強,臥安機器人(06600.HK)漲近16%,禾賽(02525.HK)漲超12%,華沿機器人(01021.HK)和越疆(02432.HK)等個股均錄得明顯漲幅。值得關注的是,優必選去年股價已累計上漲超120%,其創始人周劍在2025年胡潤百富榜中的排名上升22位,以110億元財富位列第647名。

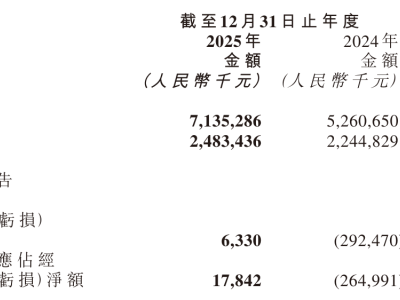

從財報數據來看,優必選的核心業務呈現爆發式增長。公司全年人形機器人業務收入達20.01億元,位居全球第一。其中,全尺寸具身智能人形機器人收入8.2億元,銷量達1079臺,同比激增35866.7%;非全尺寸具身智能人形機器人銷量約1.28萬臺,同比增長62.2%。公司在具身智能大模型領域也取得了九項全球第一的突破。這些數據背后,反映出公司核心業務已進入規模化擴張階段。

全尺寸具身智能人形機器人業務的表現尤為亮眼。該業務收入同比激增約2203.7%,從去年同期的千萬級規模躍升至8.2億元,占公司總收入的比例接近一半。公司表示,截至2025年底,全尺寸具身智能人形機器人的年化產能已超過6000臺,能夠充分滿足當前市場需求。這一產能規劃不僅體現了公司對市場前景的信心,也為其在工業領域的進一步拓展奠定了基礎。

在盈利能力方面,優必選同樣交出了一份令人矚目的答卷。公司整體毛利率從2024年的28.7%提升至37.7%,其中全尺寸具身智能人形機器人業務的毛利率高達54.6%。費用端,隨著營收規模的擴大,公司銷售費用率、管理費用率和研發費用率分別從2024年的40.1%、28.3%和36.6%降至2025年的23.5%、16.8%和25.4%。盡管公司仍未實現盈利,但2025年研發投入仍達約5.1億元,顯示出其在技術迭代方面的持續投入。

現金流狀況的改善是優必選財報中的另一大亮點。截至2025年末,公司現金及現金等價物達48.88億元,較2024年末的11.91億元大幅增加;杠桿比率從71.6%降至16.0%,流動比率從1.4倍提升至3.0倍。外資持股比例顯著提升,由年初的15.96%增至年末的35.96%,表明國際資本對人形機器人行業的長期價值充滿信心。

優必選的成功并非偶然,其客戶群體揭示了人形機器人商業化的真實路徑。公司披露的數據顯示,全年交付的全尺寸具身智能人形機器人中,超過80%應用于汽車制造、智慧物流、3C電子制造和半導體制造等工業場景。其客戶名單包括某北美芯片制造企業、某歐洲飛機制造企業、某全球領先的3C電子制造企業,以及多家新能源汽車和汽車零部件頭部企業。這些工業巨頭愿意為單價數十萬元的人形機器人買單,看中的是其能夠顯著提升生產效率和降低人力成本。

面對行業機遇,優必選正在通過資本運作和產業鏈整合鞏固領先地位。公司在年內完成三次融資,總金額超50億港元,資金將用于產業鏈整合和運營資金補充。公司宣布收購部分鋒龍股份(002931.SZ)股權,旨在從上游供應鏈端加速量產降本。與西門子共同規劃的1萬臺產能合作,更是標志著人形機器人生產方式從“手工打造”向“流水線生產”的轉變。