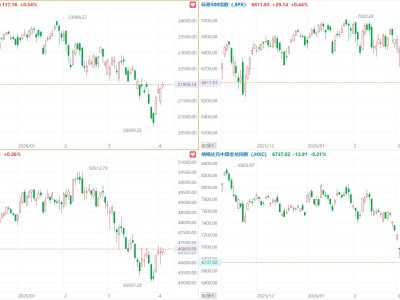

格隆匯4月7日|中信建投研報(bào)指出,美伊沖突中特朗普的主導(dǎo)性遠(yuǎn)低于去年的關(guān)稅戰(zhàn)。盡管特朗普屢次透露出TACO的意愿和信號(hào),但事實(shí)上美伊沖突仍然朝著升級(jí)的方向演繹。市場無法判斷短期戰(zhàn)事走向,但因霍爾木茲海峽關(guān)系全球能源咽喉,正如歷史上幾次原油價(jià)格中樞遷移,市場可以交易此次美伊沖突的中長期影響——全球秩序和資產(chǎn)“洗牌”。中信建投對美伊沖突有六個(gè)核心觀點(diǎn):第一,大類資產(chǎn)配置時(shí)鐘從債偏向大宗。第二,全球資產(chǎn)配置將縮回核心大國,中國和美國。第三,資產(chǎn)配置可以在供應(yīng)鏈重塑、新老能源發(fā)展中找尋機(jī)會(huì)。第四,美聯(lián)儲(chǔ)貨幣政策可能比市場預(yù)期的要松。第五,最終或許由日債點(diǎn)燃原油對海外流動(dòng)性的沖擊。第六,市場要定價(jià)一次貨幣金融體系的秩序重建。

ITBear旗下自媒體矩陣: