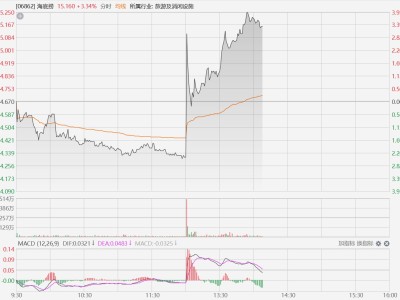

花旗發(fā)表研報,將華住集團納入30日上行催化劑觀察名單,相信集團強勁的休閑旅游需求及入境旅游、內(nèi)地部分省份春假至4月底至5月初,以及地緣沖突與出境交通成本上升下,推動國內(nèi)旅游需求增加,將支持每間可售房收入(RevPAR)向好趨勢持續(xù)至五一勞動節(jié)假期。該行予華住集團“買入”評級,目標價47港元,基于預測2026年企業(yè)價值倍數(shù)(EV/EBITDA)約14倍。

ITBear旗下自媒體矩陣:

花旗發(fā)表研報,將華住集團納入30日上行催化劑觀察名單,相信集團強勁的休閑旅游需求及入境旅游、內(nèi)地部分省份春假至4月底至5月初,以及地緣沖突與出境交通成本上升下,推動國內(nèi)旅游需求增加,將支持每間可售房收入(RevPAR)向好趨勢持續(xù)至五一勞動節(jié)假期。該行予華住集團“買入”評級,目標價47港元,基于預測2026年企業(yè)價值倍數(shù)(EV/EBITDA)約14倍。