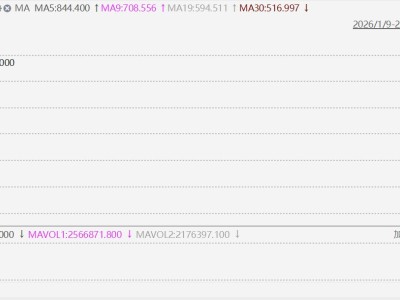

格隆匯2月24日丨國(guó)海證券發(fā)布關(guān)于華虹半導(dǎo)體(1347.HK)的研報(bào),維持“買入”評(píng)級(jí)。2025Q4收入6.60億美元,同比+22.4%,毛利率13.0%,受益于ASP提升及降本增效;電源管理、閃存等產(chǎn)品驅(qū)動(dòng)增長(zhǎng)。2026年12英寸產(chǎn)品具提價(jià)空間,新廠產(chǎn)能釋放及“China for China”趨勢(shì)支撐量?jī)r(jià)齊升,但折舊壓力仍存。預(yù)計(jì)2026-2028年EPS為0.08/0.10/0.11美元。

ITBear旗下自媒體矩陣: