HALO(重資產+低淘汰率)策略在美伊戰爭后徹底火了。

截至3月3日,春節以來,實物資產含量高的ETF指數“吸金”居前,油氣產業、SGE黃金9999、電網設備主題、國證油氣、CS稀金屬、有色金屬、油氣資源、中證軍工、稀土產業、恒生A股電網設備合計凈流入406億元。

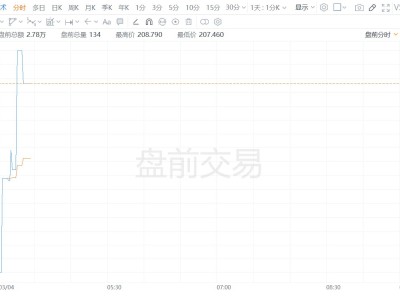

其中,國泰石油ETF、華夏電網設備ETF、華安黃金ETF和石油ETF鵬華分別凈流入94億元、66.54億元、28.78億元和28.65億元。

?盡管今日油氣深度回調,成為市場調整的主要拖累,石油ETF(561360)下跌7.43%,油氣ETF華泰柏瑞(561570)下跌6.92%,石油ETF富國(159148)下跌6.75%,石油天然氣ETF(159588)下跌6.45%,石油ETF鵬華(159697)下跌5.94%,但資金仍舊選擇盤中大幅抄底。

石油ETF鵬華獲資金凈申購14.14億份,預估凈流入23.51億元,油氣ETF匯添富凈申購5.9億份,凈流入9.44億元,石油天然氣ETF凈申購3.5億份,預估凈申購5.44億元。稀有金屬ETF凈申購3.3億份,預估凈申購4.29億元。

HALO 策略是 2026 年 2 月華爾街主流投行(摩根士丹利、高盛等)提出的資產配置策略,全稱Heavy Assets, Low Obsolescence,即重資產、低技術淘汰風險,核心是在 AI 浪潮與高實際利率環境下,布局具備物理壁壘、現金流穩定且難以被數字技術顛覆的實體資產,常作為單邊做多或 “做多 HALO + 做空高 AI 顛覆資產” 的對沖策略。

核心是引導資金從易被AI顛覆的輕資產,轉向難以復制、技術淘汰率低的實體硬資產。

高盛在報告《HALO影響力:AI領域的重資產、低淘汰》中,將這一轉變概括為 “稀缺性重新定價”? 。其核心邏輯是:在更高實際利率、地緣政治碎片化、供應鏈重構與AI資本開支浪潮(五大云廠商2023-2026年將投入約1.5萬億美元)疊加下,股市定價邏輯正從“可擴張的輕資產敘事”轉向“可建造、難替代的實體產能與網絡”。

高盛構建了一套包含六項指標的綜合 “資本密集度得分”? 體系來定義“重資產”,包括:有形資產密集度、固定資產密集度、固定資產份額、資本-勞動力比率、資本支出密集度和資本支出負擔。關注行業:電力電網、油氣管道、公用事業、交通基建、工業金屬、半導體設備、數據中心基礎設施等。

摩根士丹利則構建了具體的 HALO投資籃子(MSXXHALO),其邏輯同樣基于市場對“稀缺性重新定價”。

該籃子涵蓋了 七大結構性支柱行業:材料(礦產、有色金屬、稀土)、公用事業(電網、電力、能源)、鐵路(貨運、客運基礎設施)、管道(油氣輸送網絡)、廢物處理(垃圾處理設施)、國防(軍事基礎設施)和信號塔(通信基礎設施)。

兩家機構都認為,HALO資產的崛起源于三重背景:AI顛覆焦慮(軟件價值被質疑)、高利率環境(資金偏好穩健現金流)、以及地緣政治與供應鏈重構(實體資產戰略價值提升)。其資產的核心特征是 “重資產”(高資本投入、長建設周期、監管/工程壁壘高)與 “低淘汰率”(需求剛性,資產壽命長達30-50年,不易被技術快速替代)的結合。

簡而言之,高盛側重于從宏觀定價邏輯和量化指標上定義該策略,而摩根士丹利則提供了更具體的行業投資籃子。兩者都指向在AI時代,市場資金正從虛擬世界回歸物理世界,重新獎勵那些擁有難以復制實體產能和網絡的公司。