商業(yè)航天領(lǐng)域正迎來一場材料革命,高性能碳纖維憑借其獨特優(yōu)勢成為航天器制造的關(guān)鍵材料。隨著全球商業(yè)航天進(jìn)入規(guī)模化發(fā)展階段,輕量化需求推動碳纖維復(fù)合材料從輔助部件向核心結(jié)構(gòu)件升級,行業(yè)迎來量價齊升的黃金發(fā)展期。據(jù)測算,2026至2030年間國內(nèi)商業(yè)航天碳纖維市場規(guī)模將從4億元激增至66.9億元,年復(fù)合增長率達(dá)103%,衛(wèi)星應(yīng)用將占據(jù)主導(dǎo)地位。

衛(wèi)星制造領(lǐng)域成為碳纖維需求增長的核心引擎。當(dāng)前低軌衛(wèi)星頻軌資源爭奪白熱化,我國已申報超過20萬顆衛(wèi)星星座計劃。技術(shù)數(shù)據(jù)顯示,衛(wèi)星每減輕1公斤重量,可減少發(fā)射系統(tǒng)500公斤燃料消耗,直接節(jié)省2萬美元發(fā)射成本。這種成本敏感性推動衛(wèi)星向大型化、輕量化方向發(fā)展,M55J等高性能碳纖維材料用量顯著提升。與此同時,火箭領(lǐng)域正經(jīng)歷從關(guān)鍵部件替代到全箭體碳纖維化的技術(shù)躍遷,國內(nèi)首款全碳纖維液體火箭已實現(xiàn)箭體90%碳纖維化,標(biāo)志著材料應(yīng)用進(jìn)入全新階段。

供給端呈現(xiàn)高度集中的競爭格局,全球航天級碳纖維產(chǎn)能主要掌握在日本東麗、美國赫氏等企業(yè)手中。MJ系列碳纖維生產(chǎn)存在顯著技術(shù)壁壘,其核心挑戰(zhàn)在于石墨化過程中需要精準(zhǔn)平衡"高模量"與"高強(qiáng)度"的矛盾特性,這對企業(yè)工藝控制和設(shè)備精度提出嚴(yán)苛要求。國內(nèi)企業(yè)經(jīng)過多年技術(shù)攻關(guān),已實現(xiàn)M55J級材料突破,部分產(chǎn)品性能達(dá)到國際領(lǐng)先水平,但受制于長周期認(rèn)證流程和技術(shù)積累差異,目前僅有少數(shù)企業(yè)具備穩(wěn)定批量供貨能力。

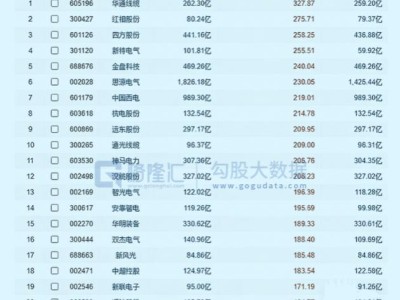

國內(nèi)產(chǎn)業(yè)鏈企業(yè)正形成差異化競爭格局。光威復(fù)材作為MJ級材料核心供應(yīng)商,已建立完整的產(chǎn)品認(rèn)證體系;中復(fù)神鷹憑借干噴濕紡工藝優(yōu)勢,正在推進(jìn)衛(wèi)星端材料驗證;中簡科技通過軍用領(lǐng)域技術(shù)積累,加速產(chǎn)能擴(kuò)張;吉林化纖實現(xiàn)從粘膠纖維到碳纖維的產(chǎn)業(yè)轉(zhuǎn)型,業(yè)務(wù)占比持續(xù)提升;吉林碳谷作為原絲龍頭,占據(jù)國內(nèi)半數(shù)產(chǎn)能,通過風(fēng)電與低空經(jīng)濟(jì)雙輪驅(qū)動發(fā)展。這些企業(yè)通過技術(shù)突破和產(chǎn)能布局,正在重構(gòu)國內(nèi)商業(yè)航天碳纖維供應(yīng)體系,為行業(yè)爆發(fā)式增長奠定基礎(chǔ)。