河北彩客新材料科技股份有限公司(以下簡稱“彩客科技”)計劃于北交所上市,其IPO申請已進入審核階段。據披露,北交所上市委將于2026年3月10日召開會議,審議該公司發行事宜。此次募集資金規模為2.1億元,中泰證券擔任保薦機構,北京市競天公誠律師事務所及天健會計師事務所(特殊普通合伙)分別提供法律和審計服務。

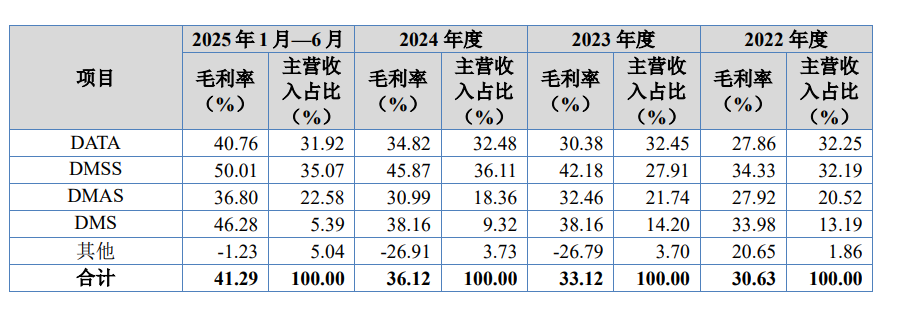

作為一家扎根于河北省滄州市的高新技術企業,彩客科技專注于精細化工領域,核心產品包括DMSS、DATA、DMAS和DMS等。這些產品廣泛應用于高性能有機顏料、食品色素、光穩定劑等精細化學品的生產,終端市場覆蓋汽車涂料、兒童玩具、食品飲料包裝、化妝品、農業薄膜等多個行業。公司通過持續的技術迭代和產能優化,已形成以DATA和DMSS為主導的產品結構,兩類產品在報告期內合計貢獻了超過九成的主營業務收入。

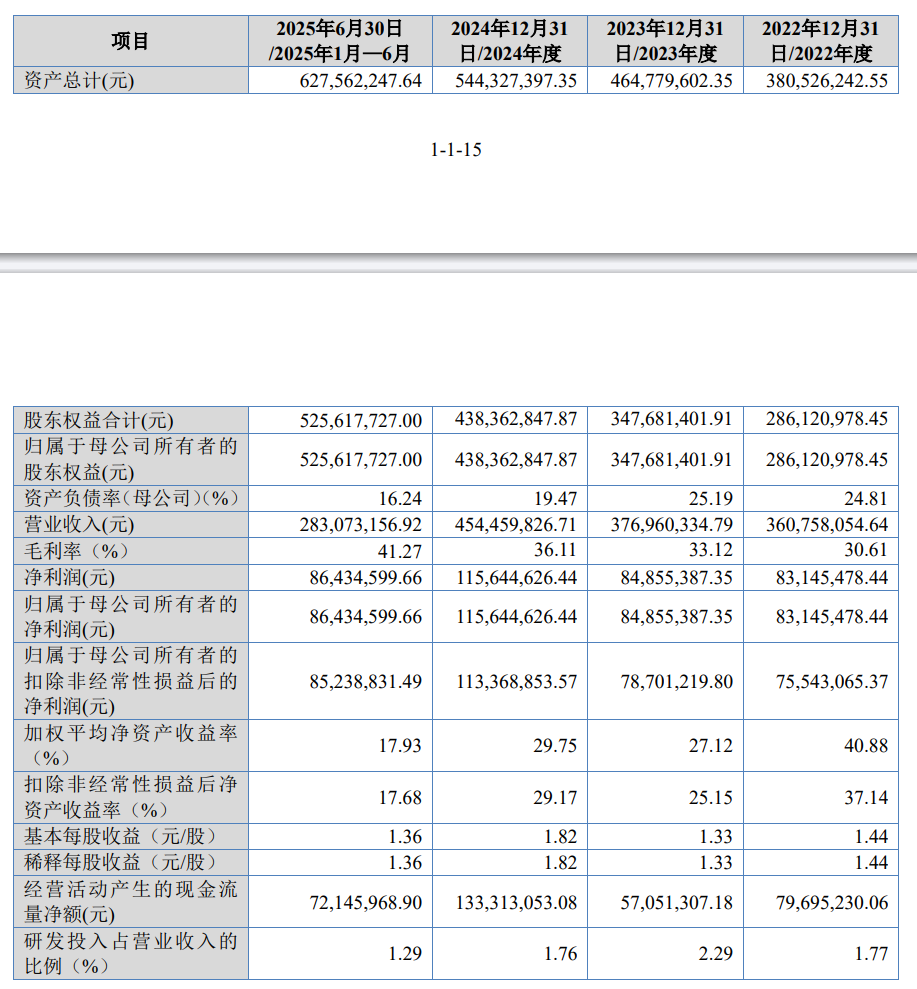

財務數據顯示,2022年至2025年上半年,彩客科技營業收入從3.61億元穩步增長至4.54億元,2025年上半年實現2.83億元;凈利潤同步提升,從8314.55萬元增至1.16億元,2025年上半年達8643.46萬元。主營業務毛利率呈現顯著上升趨勢,同期分別為30.63%、33.12%、36.12%和41.29%,主要受產品銷售價格調整及成本控制能力增強的雙重驅動。與行業平均水平相比,公司毛利率持續保持領先,與秦燕科技等可比企業處于相近區間。

客戶結構方面,報告期內前五大客戶貢獻收入占比分別為64.29%、57.05%、55.67%和57.57%,未出現單一客戶依賴或關聯方交易集中的情況。公司管理層及主要股東與核心客戶均不存在權益關聯,確保了商業合作的獨立性。原材料供應端同樣保持分散化,前五大供應商采購占比從61.28%逐步降至54.04%,僅對甲苯胺這一關鍵原料需從關聯方彩客東奧全額采購。

費用管理層面,公司期間費用率整體穩定,2022年至2025年上半年分別為6.18%、7.80%、6.31%和5.22%。其中,銷售費用隨市場拓展略有波動,管理費用因人員擴張和運營成本增加呈上升態勢,研發費用則維持在營業收入的1.29%至2.29%區間。值得注意的是,公司財務費用連續四年為負值,反映出資金使用效率較高及債務結構優化帶來的利息收益。