3月20日,上交所受理宇樹科技股份有限公司科創板IPO申請,宇樹科技本次IPO預計募資規模達42.02億元,或將沖擊A股“人形機器人第一股”。

多次登上“春晚”舞臺,并在世界人形機器人運動會上大展拳腳,宇樹科技這一明星選手的上市進程,帶動著國內具身智能產業的發展步伐。中國證券報記者梳理宇樹科技招股說明書與公司對問詢函的回復,發現五個關鍵信息。

關鍵信息一:初始發行市值至少420億元

招股說明書顯示,宇樹科技本次公開發行新股不低于40446434股,占發行后總股本的比例不低于10%,即初始發行市值至少達到420億元。

目前,國內已上市的機器人公司均為港股上市公司。比較已在港股上市的機器人公司:

2023年底上市的優必選最新市值為498億港元(約合438億元人民幣);

協作機器人公司越疆最新市值為159億港元(約合140億元人民幣);

服務機器人云跡最新市值為138億港元(約合122億元人民幣);

倉儲機器人極智嘉最新市值為248億港元(約合218億元人民幣)。

數據來源:Wind,截至3月20日

預計宇樹科技上市后,其市值在上市機器人公司中將位列第一梯隊。

國內具身智能企業已形成“百億俱樂部”。根據市場咨詢機構IT桔子的數據統計,截至目前,未上市的國內具身智能企業中,除宇樹科技外,估值超百億元的企業還有12家,包括銀河通用、智元機器人、云深處科技、千尋智能、星動紀元、靈心巧手、星海圖、梅卡曼德、擎朗智能、智平方、帕西尼、眾擎機器人。

此外,國內具身智能企業上市進程加速。智元機器人已進行股改,并通過持股平臺智元恒岳實控A股上市公司上緯新材;樂聚智能已辦理輔導備案登記,2025年10月完成Pre-IPO輪融資;云深處科技于2025年12月啟動上市輔導;銀河通用、傅利葉智能、星海圖、松延動力等均已完成股改。

關鍵信息二:業績成倍增長 盈利能力領跑

招股說明書顯示,2025年宇樹科技實現營業收入17.08億元,同比增長335.36%;實現扣非凈利潤超6億元,同比增長674.29%,主要原因為當期產品銷量的快速增長。

相比已在港股上市的機器人企業,宇樹科技的業績表現突出,讓市場看到了機器人企業盈利更廣闊的前景。

優必選2025年中期報告顯示,其2025年上半年營收為6.21億元,同比增加27.5%,期內虧損4.4億元,較上一年減虧。

云跡2025年年報顯示,公司收入增加至3.01億元,但權益股東應占年內虧損明顯擴大。

極智嘉受到其廣闊的商業化落地場景助推,公司最新披露的業績預告顯示,2025年其營業收入為31.4億元—31.8億元,同比增長30%—32%,經調整凈利潤實現扭虧為盈。

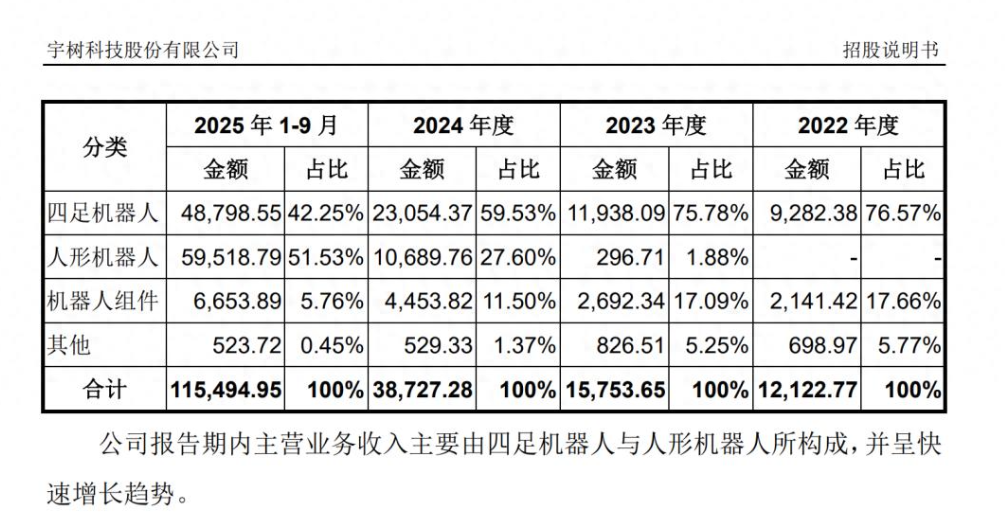

關鍵信息三:人形機器人收入占比逐步提升

招股說明書顯示,2025年1—9月,宇樹科技人形機器人收入首次超越四足機器人,人形機器人與四足機器人收入分別為5.95億元、4.88億元。

宇樹科技主營業務收入由四足機器人與人形機器人構成。公司業績增長點逐步從四足機器人轉向人形機器人。招股說明書顯示,2022年、2023年、2024年以及2025年1-9月,其四足機器人收入占比逐步下降,從76.57%降至42.25%,人形機器人收入占比逐步提升,從2023年占比1.88%,到2025年1—9月達到51.53%。

圖片來源:宇樹科技招股說明書,金額單位:萬元

同時,宇樹科技公布,2025年公司人形機器人出貨量已超5500臺(純人形,不含輪式雙臂機器人),出貨量全球第一。

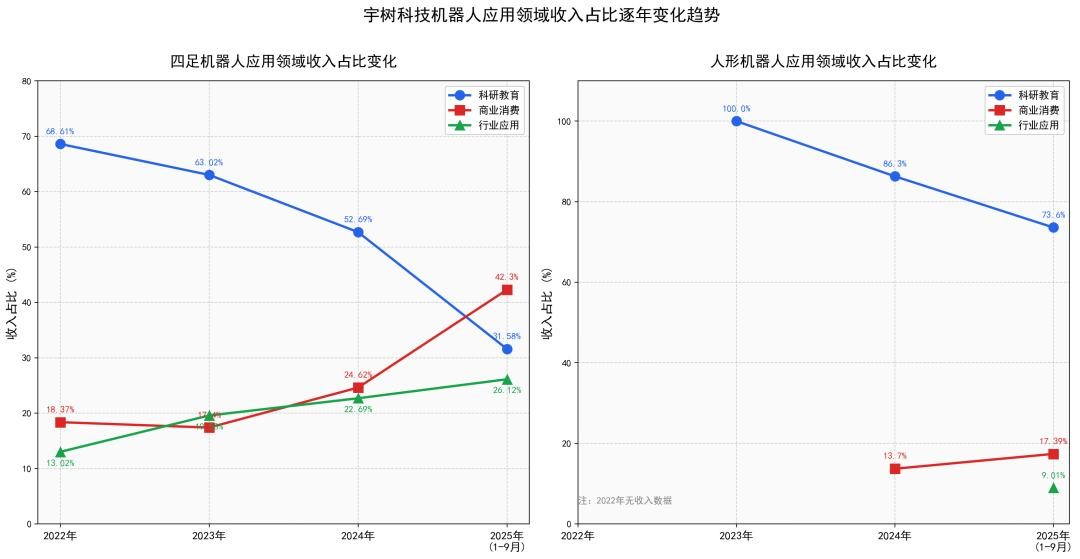

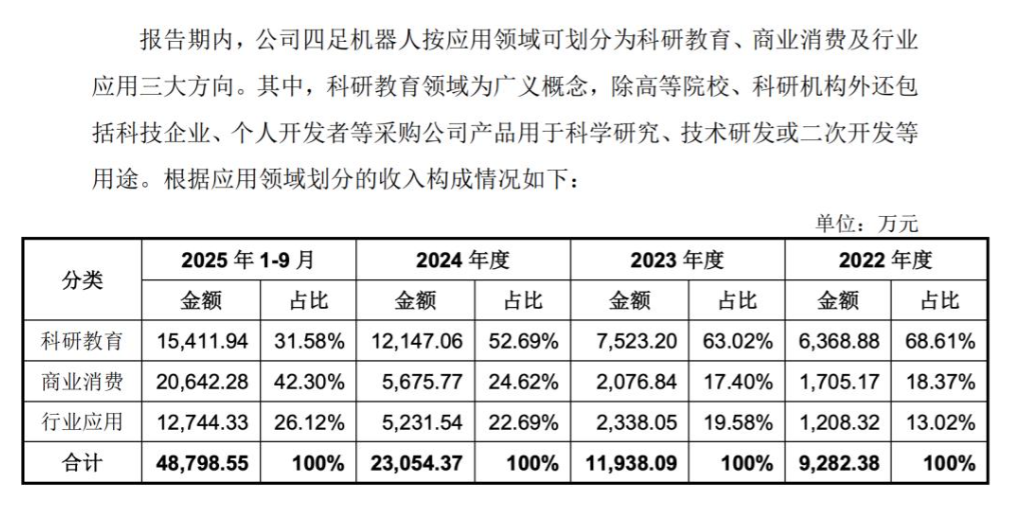

機器人產業發展初期主要依賴的科研教育領域收入,其在宇樹科技收入中的占比正逐步下降,商業消費與行業應用市場逐漸打開。

圖由“智譜清言”生成

宇樹科技“關于宇樹科技股份有限公司首次公開發行股票并在科創板上市預先審閱申請文件的問詢函的回復”顯示,以四足機器人為例,其中科研教育的收入占比從2022年的68.61%,降低到2025年1—9月的31.58%。到2025年1—9月,商業消費、行業應用收入占比分別提升到42.30%、26.12%,商業消費已超過科研教育,成為公司四足機器人銷售占比最大的應用領域。

圖片來源:宇樹科技對問詢函的回復公告

2025年1—9月,宇樹科技四足機器人線上銷售收入快速上升。同時,宇樹科技稱,隨著四足機器人在智能巡檢、消防應急等場景應用的持續提升,并逐步向勘查檢測、智能制造等場景拓展,行業應用領域的收入占比呈穩步上升趨勢。

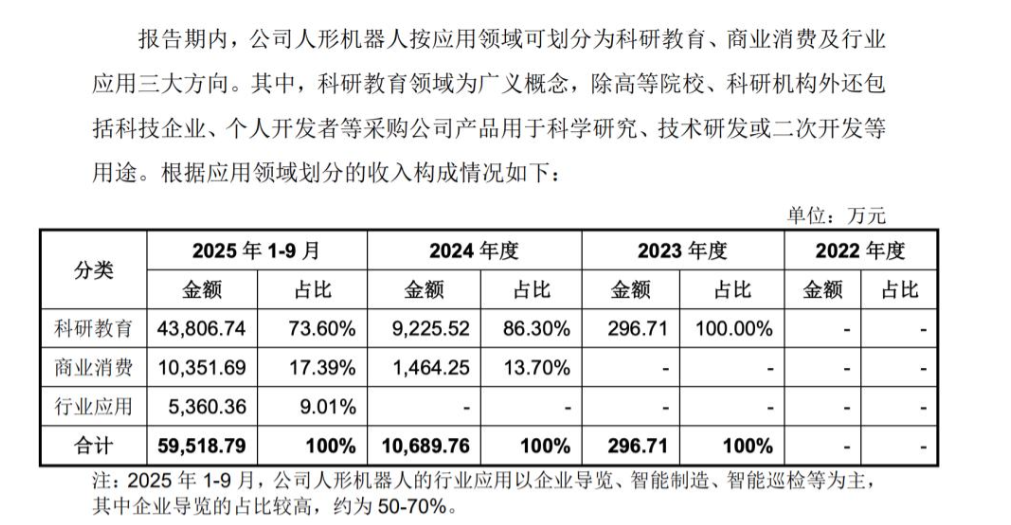

人形機器人方面,2023年,宇樹科技人形機器人收入全部來自科研教育,2025年1—9月比例降至73.60%。公司人形機器人商業消費方面的收入從2024年的13.70%增長到2025年1—9月的17.39%,行業應用收入在2025年1—9月占比達到9.01%,達5360.36萬元。公司披露,人形機器人的行業應用以企業導覽、智能制造、智能巡檢等為主,其中企業導覽的占比較高,約為50%—70%。

圖片來源:宇樹科技對問詢函的回復公告

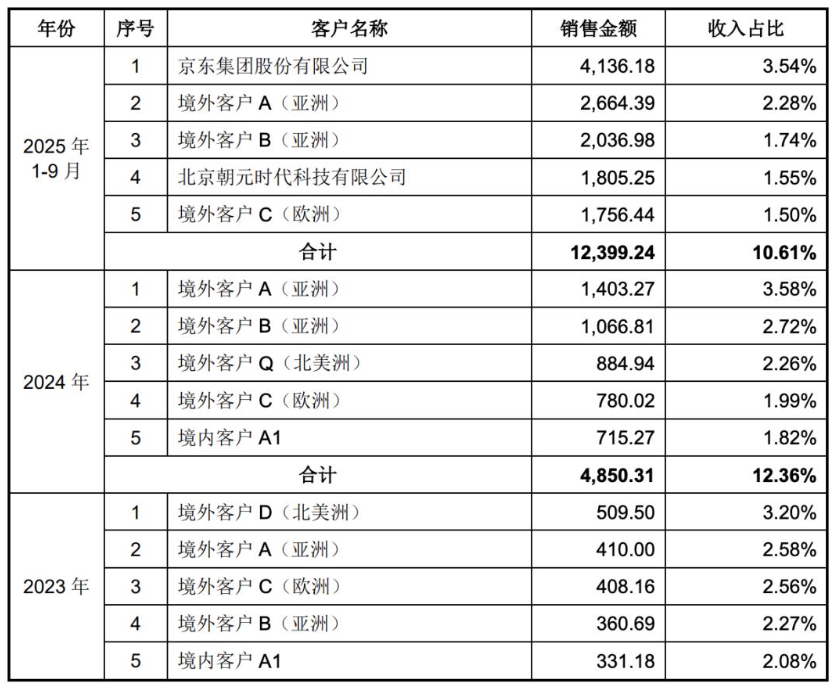

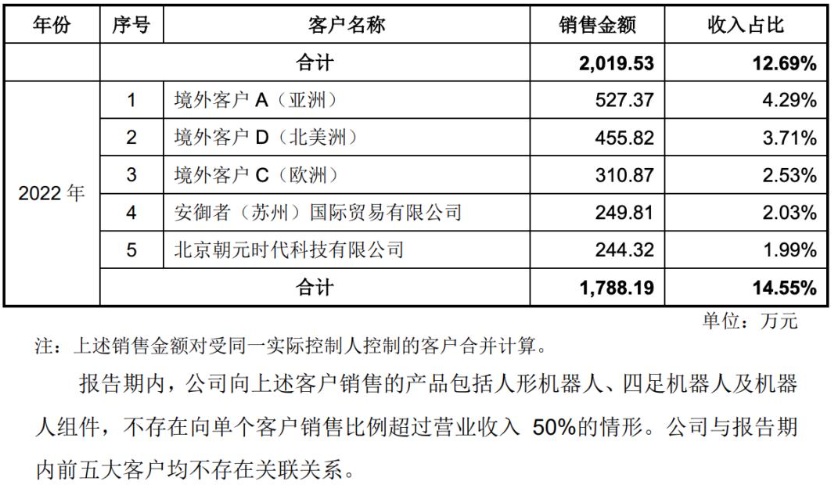

從銷售渠道看,報告期各期,宇樹科技來自境外的收入占比均超過35%,線下銷售占比均超過85%,同時直銷比例超過50%。

2025年1—9月,宇樹科技境內業務主要客戶是京東集團,銷售金額達4136.18萬元。2025年2月,宇樹科技的Unitree H1和G1人形機器人在京東商城開售。此外,公司境內業務主要客戶還包括北京朝元時代科技有限公司、北京銀河通用機器人股份有限公司。

圖片來源:宇樹科技招股說明書

關鍵信息四:供應鏈與成本優勢

宇樹科技在披露的材料中提到了產品價格優勢。

2023年7月,公司發布Go2 Air型四足機器人,起售價9997元,首次將行業產品定價降至萬元以內。

人形機器人領域,公司2024年5月發布中型人形機器人G1,當時基礎版本起售價定為9.9萬元,目前已下調至8.5萬元,其價格遠低于國外四足機器人產品。2025年7月,公司推出R1人形機器人,起售價3.99萬元,Air款起售價2.99萬元,再次刷新中型/中小型高性能通用人形機器人產品定價。

宇樹科技表示,公司自研自產主要關鍵核心部件大幅降低了產品成本,是公司產品性價比優勢的重要基礎。

宇樹科技實行了開放性的供應鏈合作模式,多數自研部組件采取了自主設計研發、零部件定制采購、自主裝配的研發生產方式。公司表示,隨著外部供應鏈體系的日益成熟,對于部分技術工藝成熟、外部成本較低的部組件,亦會考慮采取定制化采購的合作方式。

在供應鏈合作方面,記者梳理發現,早在2024年,曼恩斯特、速騰聚創、道通科技就已經以各種方式與宇樹科技簽署戰略合作協議,或圍繞機器人本體軟硬件技術,或在更廣義的智能解決方案上進行合作。

隨著具身智能產業不斷發展,更多上市企業接連披露了和宇樹科技相關的合作進展。

美湖股份在投資者互動平臺回答投資者關于“半年報披露的客戶杭州頭部機器人廠商Y公司(即宇樹科技),公司給宇樹科技提供哪些零部件,目前是送樣階段還是量產供應階段”等相關提問時表示,減速器關節模組零部件已按要求正常量產交付;創世紀、錦富技術等也宣布已與宇樹科技展開合作。在落地應用領域,巨星傳奇還于近期宣布與宇樹科技成立合資公司,共同打造演藝娛樂互動智能機器人產品。

關鍵信息五:規模化生產、大模型能力

宇樹科技披露的募資用途顯示,其模型與本地研發、制造基地研發占比較高。

招股說明書披露,宇樹科技計劃將募集資金中的20.22億元用于智能機器人模型研發項目,11.10億元用于機器人本體研發項目,4.45億元用于新型智能機器人產品開發項目,6.24億元用于智能機器人制造基地建設項目。

宇樹科技表示,公司將制造基地建設納入IPO募投重點項目,項目建成后預計可實現年產7.5萬臺人形機器人與11.5萬臺四足機器人的產能規模。此次產能規劃既能大幅提升交付效率、降低生產成本,也能進一步放大規模效應。

規模擴產是國內機器人企業重點目標之一。浙江人形機器人創新中心創始人、首席科學家熊蓉預測,2026年,我國人形機器人產量規模將達到10萬至20萬臺級。宇樹科技創始人、CEO王興興此前表示,今年宇樹科技的目標出貨量在1萬—2萬臺左右。優必選已提出2026年沖刺萬臺工業人形機器人產能目標。

技術攻關方向上,宇樹科技表示,在當前通用機器人的運動智能與結構部件已實現重大突破與規模化量產的基礎上,面向工業與家庭場景大規模商業化應用,尚待突破的關鍵技術,主要包括“大腦”層面的具身大模型能力與 “靈巧手”的精細耐用程度兩方面難題。其中,最主要的技術難題還是全球范圍內具身大模型均處于早期發展階段,泛化能力不足。

有投資者表示,如今市場看好的具身智能企業,必須有強大的數據閉環與模型進化能力,必須能走出實驗室、進入真實產線,同時具備清晰的商業化路徑與閉環能力。2026年,具身智能行業將從技術展示過渡到商業化探索,市場更關注企業的落地部署能力,而在實現大規模落地部署的愿景之前,企業必須跨越大模型能力提升的瓶頸。(中國證券報)