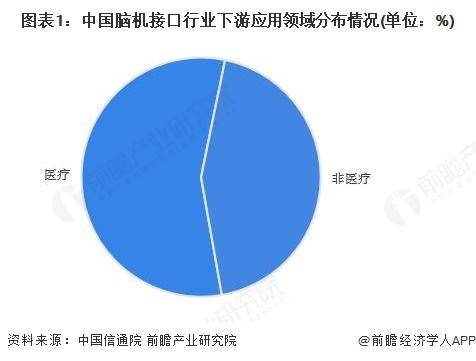

腦機接口技術作為前沿科技領域的重要分支,近年來在中國呈現出加速發展的態勢,尤其在醫療領域的應用已成為行業核心驅動力。根據《腦機接口技術與應用研究報告(2024年)》數據顯示,全國范圍內從事腦機接口下游應用解決方案的企業中,醫療領域占比高達56%,遠超消費、工業、教育等非醫療領域的44%。這一格局的形成,既源于醫療場景對神經信號交互的剛性需求,也與侵入式腦機接口技術主要服務于醫療及科研的特性密切相關。值得注意的是,非侵入式腦機接口在醫療康復、神經疾病治療等領域的應用也在逐步拓展。

臨床試驗的爆發式增長印證了行業的蓬勃活力。2024年全年注冊的腦機接口相關臨床試驗達31項,較2023年增長近200%,而2025年上半年已登記18項試驗,全年數據有望突破歷史峰值。這種增長態勢反映了技術成熟度的提升與監管環境的優化,也為后續商業化應用奠定了基礎。從試驗方向看,運動功能恢復、癲癇監測、抑郁癥治療等醫療場景占據主導地位,同時腦機接口在認知增強、人機交互等消費級領域的探索也在增加。

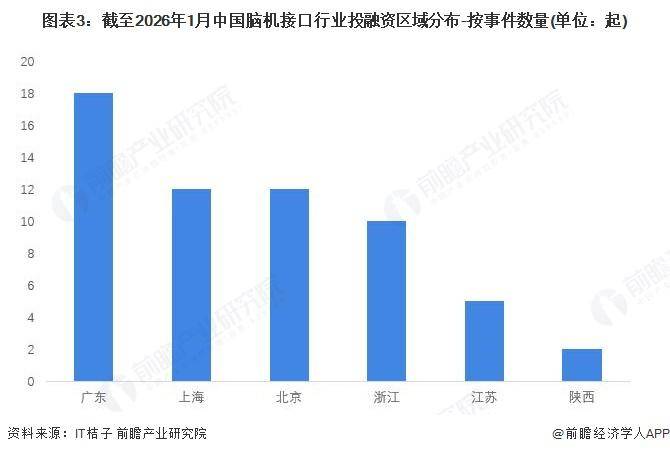

資本市場的熱情進一步推高行業熱度。2013年至2025年間,中國腦機接口行業融資事件數量呈波動上升趨勢,2025年以24起融資創下年度紀錄,2026年開年僅12天即完成1起融資。這種持續的資金注入,不僅為技術研發提供了彈藥,也加速了產業鏈的完善。從區域分布看,廣東、上海、北京、浙江四地成為投融資核心區域,截至2026年1月累計發生77起融資事件,其中廣東以18起領跑全國,四地合計占比達68%,凸顯了長三角與珠三角在科技創新領域的集聚效應。

在產業生態層面,多家上市公司已深度布局腦機接口領域。翔宇醫療、偉思醫療等企業聚焦醫療康復設備研發,愛朋醫療在疼痛管理領域展開探索,科大訊飛則依托人工智能技術推進腦機接口與語音交互的融合。三博腦科、創新醫療等醫療機構通過產學研合作,推動技術向臨床轉化。這種“技術+醫療”的跨界聯動,正在構建從基礎研究到應用落地的完整鏈條。

當前,腦機接口技術仍面臨信號解析精度、長期植入安全性、倫理規范等挑戰,但其在醫療領域的突破已初見端倪。隨著臨床試驗的積累、資本的持續加碼以及區域創新集群的形成,中國腦機接口產業正步入從技術驗證向規模化應用的關鍵階段,其發展軌跡將為全球神經科學領域提供重要參考。