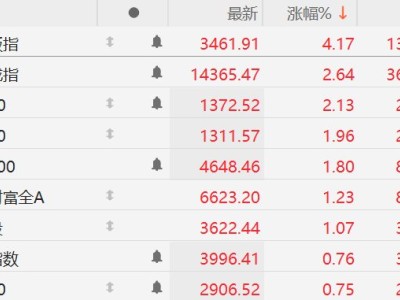

摩根士丹利發表研報指,萬洲國際股價已創歷史新高,受惠于美國生豬上行周期帶動上游業務扭虧為盈及股息提高。業務結構優化及更穩定的下游業務占比提升,支持公司更穩定增長。該行預期,隨著盈利及股息能見度提高,萬洲國際有望進一步獲重估,維持“增持”評級,將目標價由8.2港元上調至12.7港元,相當預測今年市盈率13倍。

ITBear旗下自媒體矩陣:

摩根士丹利發表研報指,萬洲國際股價已創歷史新高,受惠于美國生豬上行周期帶動上游業務扭虧為盈及股息提高。業務結構優化及更穩定的下游業務占比提升,支持公司更穩定增長。該行預期,隨著盈利及股息能見度提高,萬洲國際有望進一步獲重估,維持“增持”評級,將目標價由8.2港元上調至12.7港元,相當預測今年市盈率13倍。