二月交易日剛開啟,大A就跌懵了,主要指數均跌超2%。

貴金屬板塊的大幅回調觸發避險情緒,三市成交額也出現明顯縮量,超4600只個股下跌。

然而,前期已經經歷過調整的白酒、電網設備板塊表現堅挺。

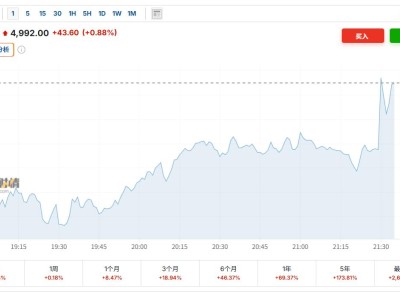

今日特高壓板塊逆勢上漲,電網設備ETF(159326)放量上漲1.33%,年初至今累計上漲近18%。

板塊輪動,開始了嗎?

01

訂單排到兩年后

周末消息非常多。

首先,也是關注度最高的,即國際黃金和白銀價格遭遇史詩級暴跌,均創下數十年最大單日跌幅。

紐約商品交易所4月黃金期價一度跌破每盎司4800美元關口,日內跌幅超過10%,創1980年4月以來最大單日跌幅;3月白銀期價一度跌破每盎司80美元關口,盤中跌幅超36%,創史上最大單日跌幅記錄。截至目前,現貨黃金報4630.73美元/盎司,現貨白銀報78.21美元/盎司。

貴金屬回調,資金開始輪動尋找洼地,前期經過回調的板塊開始上漲。

譬如電網設備,漢纜股份、白云電器、三變科技、保變電氣等多股漲停。

據央視財經,全球AI算力建設進入爆發期電力設備變壓器正升級為算力基礎設施的核心,大量變壓器工廠已經處于滿產的狀態,其中部分面向數據中心的業務訂單都排到了2027年,美國市場交付周期已經從50周延長至127周。

兩部門發布完善發電側容量電價機制的通知,首次在國家層面明確建立電網側獨立新型儲能容量電價機制,加快建立可靠容量補償機制,將通過容量電價回收煤電機組固定成本的比例提升至不低于50%,利于電網更放心地接入不穩定的風電和光伏,促進綠電消納。

簡單理解,政策將整個電力系統的“底盤”加固了,讓設備企業有活干,綠電企業有路走。長期來看,對在位企業的業績和估值起到穩定的托底作用。

兩周前“4萬億”消息一經催化即刻引發了資金對板塊的一輪搶籌。

作為全市場唯一跟蹤中證電網設備主題指數的ETF,電網設備ETF(159326)開年以來就獲得百億資金流入,年初至今累計凈流入124億元,位居同類第一。同樣獲資金流入的還有綠電ETF(562550),近20個交易日有15日獲凈申購。

02

AI缺電催生紅利

事實上,在如今的全球電力投資浪潮下,電力電網設備正在逐漸褪去防御型配置的標簽,轉變需求增長可見度高,利潤率改善的“量增利升”賽道。

未來幾年特高壓、配網智能化需求爆發,連AI數據中心都在搶電力電子設備。

從變壓器訂單這一塊可見一斑,2025年1月-11月,電力變壓器出口金額達到55億美元,同比增長49%。

去年微軟CEO曾經表示:AI現在最大的問題不是芯片,而是電力,這給市場留下的深刻的印象。根據大摩研究,美國數據中心未來三年的潛在電力缺口將達到驚人的49GW。

缺電的核心因素來自AI算力爆發,當數據中心負荷快速增長,開始推動北美電力需求進入新一輪增長周期。去年OpenAI在給特朗普政府的建議書中就明確建議,設定每年新增100吉瓦(GW)發電容量的目標。

然而,美國本土的電力設備產能嚴重空心化,僅能滿足約20%的需求,其余80%完全依賴進口。更糟糕的是,受制于熟練技術工人(如繞線工)的短缺和取向硅鋼等原材料的瓶頸,北美本土的產能擴張計劃普遍被推遲到了2027年甚至2028年。

諸如電網設備老化,產能不足以滿足未來需求的問題,在發達經濟體中演變成為一個普遍的問題。面對AI帶來的脈沖式、高密度的負荷沖擊,現有的電網體系不僅無力招架,甚至隨時面臨崩潰的風險。

這一結構性短缺正在重塑供應鏈的定價權。

在嚴重的短缺驅動下,中國企業在海外市場的產品定價較國內銷售享有顯著溢價,溢價幅度在10%至80%之間。這為相關企業提供了極高的盈利可見性,不僅僅是營收的增長,更是利潤率的質變。

03

攻守兼備估值穩

如果說來自海外的瘋狂需求則提供了極具想象力的“長矛”,那么國內新型電力系統的建設規劃則提供了堅實的業績“盾牌”。

通過觀察電網設備ETF(159326)的行業分布變化,我們可以發現,特高壓、配網智能化、儲能配套等新興業務的權重正在逐年提升,這與國家電網“十五五”投資重點高度一致。

相較于同類指數,電網設備ETF(159326)的標的指數定位清晰,電網設備行業占比78.7%,是市場上稀缺的“特高壓”標的指數,成份股中特高壓權重占比高達66.28%,智能電網含量55.84%,均處行業最高。

前十大權重股囊括了國電南瑞、思源電氣、特變電工、中天科技等行業龍頭,合計權重為55.15%,覆蓋輸變電設備、特高壓產業、智能電網建設等細分領域。

去年“十四五”尾聲,國家電網固定資產投資創歷史新高,超6500億元。國內特高壓+輸變電設備等細分環節保持高景氣。2025年以來,特高壓已核準3交2直,預計全年投資同比增長超?90%;輸變電設備6批次招標金額同比增長26%。

“十五五”拉開帷幕,國家電網公司固定資產投資預計就達到4萬億元,較“十四五”投資增長40%,并將重點聚焦于綠色轉型、構建新型電力系統、強化科技賦能等方面。

這筆超預期的投資,將覆蓋電網自動化設備、輸變電設備、配電設備、線纜部件等多個領域,有望成為電網設備板塊投資的新引擎。

這里面包括了:服務國網區域風光年均新增2億千瓦左右,滿足?3500?萬臺充電設施接入需要,加快特高壓直流外送通道建設,跨區跨省輸電能力較“十四五”末提升超過30%等等目標。

再結合容量電價政策的完善執行,簡單理解就是給煤電、儲能這類能隨時頂上保供電的設施發一筆“保底收入”,讓它們即使少發電也有基本收益,愿意留在系統里配合調峰。

這對電網設備企業是實打實的利好,既然要建更多儲能站、升級輸配電線路、加裝智能調控設備,需要配套的電網設備支持,變壓器、電纜、儲能電池、監控系統的需求自然會增多。

對綠電企業長期看是關鍵支撐——過去電網擔心風電光伏“看天吃飯”、波動大,有時不得不棄掉部分電量。而現在有了更可靠的調節能力兜底,電網敢放心多接綠電,棄風棄光會減少,綠電發得出、送得走,運營更穩定。

隨著電網調節能力提升,綠電運營效率高的企業盈利能力也將得到提升這,這反映了行業從單純裝機量向運營質量轉變的趨勢。

很多投資者認為綠電企業波動過大,但拆解綠電ETF(562550)的持倉結構會發現,ETF跟蹤的是中證綠色電力指數,盡管覆蓋光伏發電、風電、水電、核電、火電轉型等全綠電產業鏈,水電、核電等基荷電源依舊占據主要地位,前十大權重股占比52.47%,且成份股中國企運營主體占主導,兼具穩定現金流與成長空間。

04

尾聲

展望2月,市場在未來一段時間將會以震蕩為主。如果長假期缺少明確的催化劑,那么市場活躍度可能會進一步下降。

但目前來看,產業端的邊際變化帶來的業績改善趨勢仍然是市場關注的方向。

兩周前我們已經強調過,2026年的電網設備行業不再是一個短期的炒作題材,而是一個長達五年的產業景氣周期的起點。

隨著后續具體的線路核準、招標落地,以及海外AI數據中心建設進度的不斷超預期,行業更多催化劑將接踵而至。

電網設備板塊,具備了“低估值、高增長、確定性”的三角。

電網設備ETF(159326)及聯接基金(A類025856,C類025857),為一鍵捕捉新型電力系統建設與電力改革提供高效工具。(全文完)