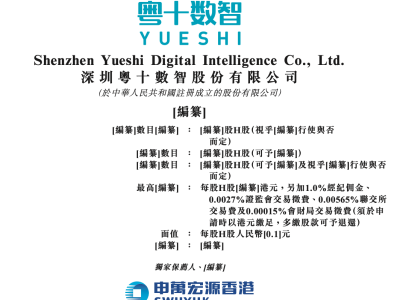

申萬宏源研究指出,安徽皖通高速公路核心路產立足長三角,外延內伸推動業績高增。從行業角度,選取深高速H、廣深鐵路H、港鐵公司作為可比公司,2026年可比公司平均PE估值倍數為11x,前文提到皖通高速資產優質,區位優勢明顯,主要經營區域位于中國最具經濟活力的長三角地區,結合公司盈利能力位居行業前列,具備較強的穩定性,該行認為皖通高速H 2026年合理估值應為11x,較H股2026年2月24日204億元人民幣市值相比仍有5.13%的上漲空間,因此給予“增持”評級。

ITBear旗下自媒體矩陣:

申萬宏源研究指出,安徽皖通高速公路核心路產立足長三角,外延內伸推動業績高增。從行業角度,選取深高速H、廣深鐵路H、港鐵公司作為可比公司,2026年可比公司平均PE估值倍數為11x,前文提到皖通高速資產優質,區位優勢明顯,主要經營區域位于中國最具經濟活力的長三角地區,結合公司盈利能力位居行業前列,具備較強的穩定性,該行認為皖通高速H 2026年合理估值應為11x,較H股2026年2月24日204億元人民幣市值相比仍有5.13%的上漲空間,因此給予“增持”評級。