深圳市拓普泰克技術股份有限公司即將迎來資本市場的關鍵節(jié)點。據(jù)北交所上市委公告,1月23日將召開審議會議,對這家專注于智能控制器領域的企業(yè)IPO申請進行審核。公司此次計劃募集資金3.14億元,由廣發(fā)證券擔任保薦機構,廣東華商律師事務所及天健會計師事務所分別提供法律和審計服務。

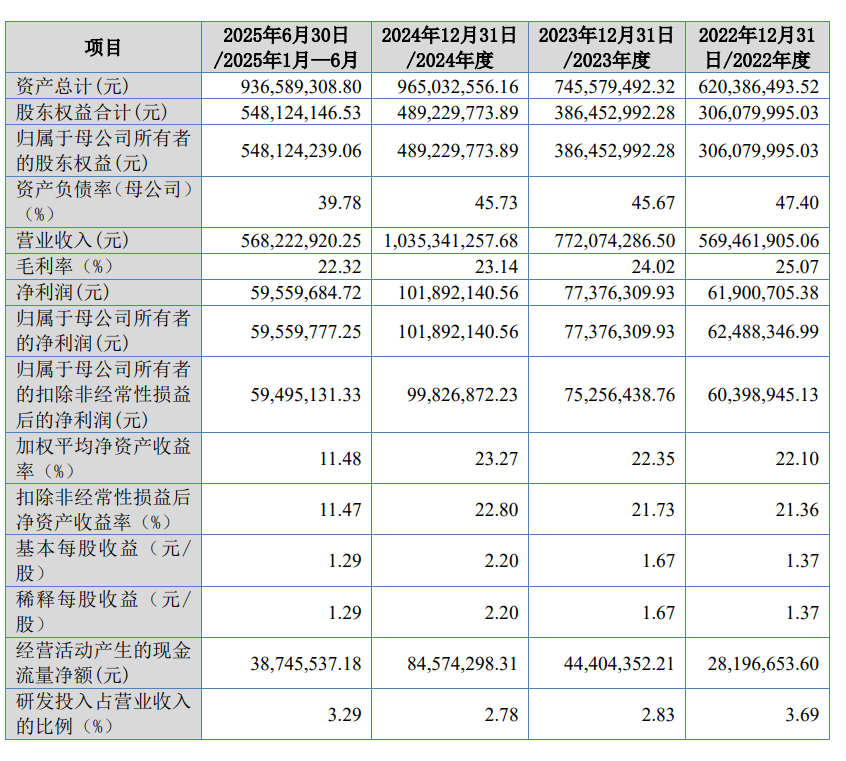

財務數(shù)據(jù)顯示,拓普泰克在2022年至2025年上半年的報告期內(nèi)保持穩(wěn)健增長態(tài)勢。營業(yè)收入從5.69億元逐步攀升至10.35億元,2025年上半年實現(xiàn)5.68億元;凈利潤同步提升,從6190.07萬元增長至1.02億元,2025年上半年達5955.97萬元。經(jīng)營活動產(chǎn)生的現(xiàn)金流凈額也呈現(xiàn)持續(xù)改善趨勢,反映出公司較強的盈利質(zhì)量和運營效率。

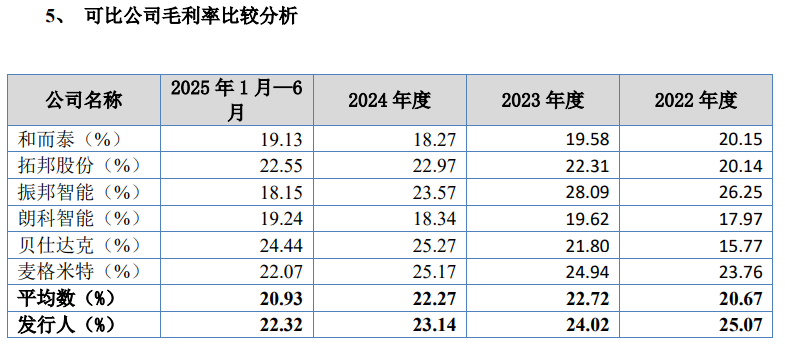

毛利率表現(xiàn)呈現(xiàn)明顯分化。工業(yè)類智能控制器以36.87%的毛利率領跑各業(yè)務板塊,且逐年提升至45.39%;消費類毛利率維持在20%左右波動;新能源類則從24.46%持續(xù)下滑至15.39%。綜合主營業(yè)務毛利率從24.63%降至22.84%,公司解釋稱主要受IC芯片等原材料價格上漲、產(chǎn)品結構調(diào)整及市場競爭加劇等因素影響,該變動趨勢與同行業(yè)可比公司保持一致。

客戶集中度方面,拓普泰克前五大客戶銷售額占比從57.95%逐年提升至69.97%,這與智能控制器行業(yè)特性相符,與和而泰、朗科智能等上市公司客戶結構類似。供應商關系則更為分散,前五大供應商采購額占比穩(wěn)定在25%-28%區(qū)間,不存在單一供應商依賴風險。

費用管控成效顯著。期間費用占營業(yè)收入比重從11.18%降至9.42%,其中銷售費用率由2.70%壓縮至1.83%,管理費用率維持在4.68%-5.04%合理區(qū)間。研發(fā)費用投入隨規(guī)模擴張穩(wěn)步增長,但占營收比例始終低于行業(yè)平均水平,2025年上半年為3.29%。財務費用持續(xù)保持負值,反映出公司較強的資金管理能力和較低的融資成本。