在豪華汽車市場持續擴容的背景下,傳統豪華品牌卻遭遇了前所未有的挑戰。以奔馳、寶馬、奧迪(BBA)為代表的德系豪華車,在電動化與智能化浪潮的沖擊下,正經歷著銷量下滑與市場份額萎縮的雙重困境。數據顯示,2025年BBA在中國市場的集體失速,直接拖累了其全球業績表現,這一現象引發了行業對傳統豪華品牌未來走向的深度思考。

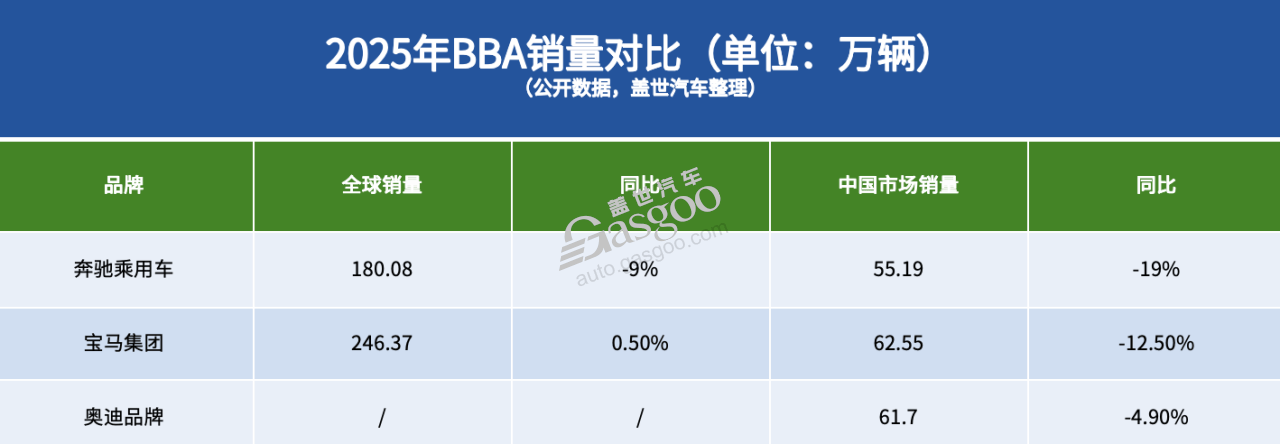

2025年,BBA在中國市場的銷量均出現不同程度下滑。奔馳全年交付55.2萬輛,同比減少19%;寶馬在華銷量62.6萬輛,下降12.5%;奧迪表現相對較好,但61.7萬輛的銷量仍同比下降4.9%。全球范圍內,寶馬集團雖以246.4萬輛的交付量實現0.5%的微增,但中國市場的回落幾乎抵消了其歐美市場的增量;奔馳全球銷量降至約180萬輛,同比下滑9%;奧迪雖未公布完整數據,但中國市場的疲軟已成不爭事實。這種頹勢在高端車市場表現尤為明顯——2025年第三季度,中國高端車市TOP10榜單中,新銳品牌首次在體量上超越BBA,全年銷量占比預計逼近六成。

市場格局的劇變,源于競爭規則的重構。2020年至2025年,中國新能源乘用車滲透率從不足10%飆升至54%,傳統豪華品牌卻未能及時完成轉型。BBA早期采用燃油平臺衍生或“油改電”方案,導致產品節奏滯后、技術路徑保守,直到2025年前后,奔馳MB.EA、寶馬Neue Klasse、奧迪PPE等純電平臺才陸續量產。這種戰略遲滯直接反映在市場表現上:BBA在中國新能源豪華車市場的滲透率長期徘徊在15%左右,遠低于整體市場水平。與此同時,國產高端品牌憑借技術迭代與產品創新迅速崛起——問界M9穩居50萬元級SUV銷量榜首,理想單品牌銷量接近BBA中游水平,極氪、蔚來等品牌在細分市場形成多點突破,甚至在70萬元以上超豪華區間,仰望、尊界等品牌也開始侵蝕傳統歐系品牌的市場。

消費者決策邏輯的轉變,進一步加劇了傳統豪華品牌的困境。麥肯錫調研顯示,約50%的中國消費者不愿為跨國品牌電動車支付額外溢價,這一態度直接體現在購車行為中:增換購市場,“BBA+新能源”的組合成為主流,小米SU7的BBA車主占比達29%,蔚來用戶中BBA車主占比高達七八成,享界S9T的BBA增換購客戶比例甚至超過90%。新一代豪華車消費者更看重軟件能力、智能座艙、輔助駕駛等體驗,而BBA在這些領域的更新速度難以滿足市場需求。即便在燃油車市場,寶馬5系、奔馳E級等核心車型也因缺乏突破性創新而逐漸失去新鮮感,與特斯拉主銷車型長期缺乏結構性變化面臨的困境如出一轍。

為應對競爭,BBA正加速本土化轉型與產品迭代。2026年成為其新一輪產品周期的關鍵節點:寶馬基于Neue Klasse平臺的新世代iX3長軸距版計劃夏季交付,集成800V高壓、全景iDrive系統等技術,續航超900公里;奔馳將推出基于MB.EA平臺的純電GLC,支持800V高壓與本土化輔助駕駛;奧迪與華為合作的多款車型也將陸續落地,包括搭載華為乾崑智駕系統的Q5L、A6L等主力產品。在研發層面,奔馳上海研發中心、保時捷中國研發中心等機構被賦予更多決策權,試圖縮短產品周期,使技術更貼近中國市場需求。這些舉措顯示出BBA重塑競爭力的決心,但能否在2026年的高強度競爭中穩住陣腳,仍需市場檢驗。