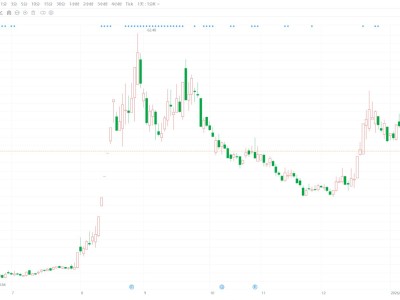

近期,東方雨虹(002271.SZ)股價表現強勁,自去年6月階段觸底后持續穩步回升,進入2026年以來漲勢更是呈現加速。截至1月27日,公司在年內累計漲幅已達約24%,總市值也重回400億關口上方。

(來源:富途行情)

隨著股價修復,公司控股股東于近期披露了一份減持計劃,擬減持不超過總股本3%的股份,此舉自然引發了市場的關注。

根據公告,本次減持資金將主要用于履行員工持股計劃的兜底承諾和償還股東個人的質押借款。從公司治理角度看,前者有助于維護對核心團隊的激勵與穩定,后者則旨在降低股東自身的財務杠桿,進而減少可能傳導至上市公司的潛在風險,換言之,這本質上是為上市公司剝離了一項重大的不確定性,使公司治理結構更加穩健。

顯然,這兩項安排,客觀上都有助于為公司主營業務的長期健康發展卸下包袱、積蓄內力。而這亦與公司近期的系列戰略動作一脈相承,就在今年1月,公司接連出售多項不動產并清倉所持金科服務股份。這些舉措共同清晰地表明,公司正系統地優化資產結構、回籠資源,其核心目的正是為了更堅決地聚焦主業,為2026年及未來的戰略發力儲備更充足的動能。

在資本市場上,真正的投資智慧往往在于穿透短期的事件擾動,識別被情緒掩蓋的長期價值內核。因此,當前比起聚焦于減持動作本身,更值得深入審視的是:驅動本輪股價修復的核心邏輯是什么?這一邏輯是否堅實且具有可持續性?

正如公司公告中所闡明,本次減持計劃的實施不會導致公司控制權發生變更,亦不會對治理結構與持續經營構成實質影響。這提示我們,市場的關注點仍然還是要回歸到對公司基本面和經營潛力的探討。

01

行業拐點共識,盈利底與價格修復的起點

當前,建材行業正站在新舊動能轉換的十字路口。過去依賴地產增量開發的高增長模式已然轉變,新的結構性機遇正在形成。

一個關鍵的共識是,行業基本面已于2024-2025年觸底,并有望在2026年蓄勢前行。

從量的角度看,房地產下行帶來的最大沖擊階段或已過去;從價的角度看,持續多年的激烈競爭已使行業來到盈利底部,供給端迎來改善,帶來價格端也陸續止跌企穩。

實際上自2025年以來,以防水、涂料為代表的消費建材行業借助“反內卷”共識,陸續發布提價函,顯示出強烈的盈利改善訴求,這標志著行業價格戰最激烈的階段可能結束,龍頭企業盈利能力有望在2026年迎來修復窗口。

驅動行業穿越周期的更深層動力,在于需求結構的根本性變革。隨著地產開發進入新階段,龐大的存量市場正崛起為需求主引擎。

對此,長江證券研報指出,隨著存量需求登場,消費建材需求發生質變,當前住宅翻新需求占比約50%,預計2030 年后能夠達到近70%。該變化不僅驅動行業需求回到歷史前高水平,復制美國、日本需求演繹邏輯;同時優化下游需求結構,使得建材的消費品特征日趨顯著。

顯然,在這一趨勢下,也將為早已完成渠道下沉和品牌建設的龍頭企業構筑起更寬闊的護城河。

與此同時,全球化打開了行業的第二增長空間。“一帶一路”深化與中國制造業出海浪潮下,建筑建材出口與本地化運營迎來戰略機遇期,為具備實力的企業打開了第二增長曲線。

可以說,當前整個行業正從周期波動走向結構分化,能夠率先完成模式轉型、卡位新賽道、夯實綜合競爭力的企業,將率先收獲市場機遇。

02

蝶變時刻已至,三重預期差下的價值重估

眼下來看,對于東方雨虹這樣的行業龍頭而言,其盈利和估值均有較大修復彈性,同時深入探究公司基本面,可以發現其存在明顯的三大預期差。

第一重預期差:市場關注短期業績陣痛,低估了戰略轉型的深度與長期價值。

過去幾年,東方雨虹的業績一度承壓,但這并不能單純只歸因為行業下行,實際上還應注意到,公司經歷了一場由其自身主動發起的極其深刻的戰略轉型。

東方雨虹正堅決從過去依賴大客戶集采的“高應收”模式,轉向以零售和工程渠道為核心的健康發展模式。

從財報來看,至2025年上半年,其來自兩大渠道收入占比已提升至84.06%,這意味著公司的業務底盤已變得更分散、更穩定。盡管轉型帶來階段性陣痛,但其成果已在財務報表中顯現。2025年前三季度,公司經營性現金流凈額同比大幅改善184.56%,應收賬款也得到有效控制。

顯然,市場或許低估當下新模式跑通后將釋放的穩定盈利能力和估值溢價。

第二重預期差:市場視新業務為遠期故事,忽視了其已成為現實的增長引擎。

東方雨虹積極發力砂粉與海外業務,目前已進入高速增長與實質性落地階段。

其中,砂粉業務作為與防水主業并列的雙主業,其依托供應鏈及渠道優勢持續高速增長,2025年,公司砂漿粉料年產銷量突破1200萬噸,較2024年同比增長50%;此外,該業務在2025年上半年實現營收19.96億元,占到公司總營收比例達14.71%。目前,公司正通過向上游獲取礦產資源來鞏固成本優勢與拓展高端產品線。

與此同時,海外業務也已超越單純產品出口,進入“自建基地+海外并購+本土化運營”布局的加速期。

2025年公司完成對智利頭部建材零售企業Construmart的收購,此舉旨在直接搭建一個國際化的建材零售平臺,為未來全球分銷網絡奠定基石。而就在今年1月東方雨虹還宣布旗下天鼎豐沙特工廠1、2號生產線正式投產,標志著公司全球化產能布局再添關鍵戰略支點。

顯然,這一系列在逆境中完成的戰略布局與第二曲線構建,業已成為東方雨虹作為行業龍頭公司實現長期增長的關鍵。

第三重預期差:市場聚焦于整體低谷,忽略了多個拐點信號正在匯聚。

眼下來看,多個積極的邊際變化正在匯聚,構成東方雨虹基本面修復的基石。

最直接的信號是收入拐點已現,2025年第三季度,公司營收實現8.51%的同比增長,這是近年來單季度收入增速首次轉正,增長動能切換得到初步驗證。更重要的是行業競爭環境的改善。

正如前文提到的,在供給端,防水等行業已出現明顯產能出清,同時受益于主要原材料瀝青價格同比下降;在價格端,行業借助“反內卷”政策普遍提價,預示著惡性競爭緩和,盈利底部已過,2026年龍頭盈利改善值得期待。

這些變化,連同公司持續優化的業務結構,共同構成了價值修復的堅實基礎。

03

結語

總的來看,對于當下的東方雨虹而言,最艱難的行業寒冬正成為過去,而公司以轉型陣痛為代價換取的更健康的業務肌體,將在行業春天來臨時展現出更強的增長彈性。

市場的預期差,正源于舊共識的滯后與新價值的萌發。穿透短期的情緒波動和市場噪音,深刻理解這場從規模擴張到質量發展的深刻變革,是把握其當下估值與未來成長之間巨大認知差異的關鍵,也是市場給予的難得的機會所在。