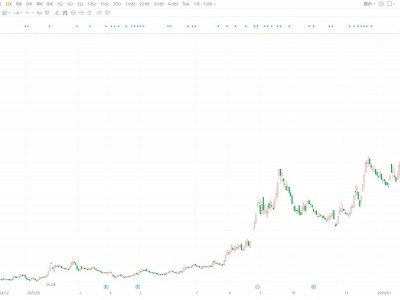

中銀國際發表研報指,網易云音樂去年下半年總收入按年微增1%,略低于市場預期1%。其中,在線音樂收入年增8%,由核心音樂訂閱收入按年增長12%推動,但被社交娛樂業務收入按年跌17%所抵銷。經調整凈利潤率23.2%,符合市場預期。

該行認為,網易云音樂致力于執行其核心音樂內容、產品及變現策略,以服務其差異化的年輕樂迷群體,此舉得益于人工智能(特別是在內容及算法方面)應用的加速。盡管國內音樂市場競爭加劇,但該行仍對公司能夠逐步釋放其差異化且高黏性的年輕樂迷的長期價值而感到樂觀。

該行將網易云音樂的今明兩年的總收入預測下調1%,但維持核心音樂收入預測不變;大致維持經調整經營利潤預測不變。該行維持對其“買入”評級,目標價從295港元降至200港元。