英偉達Q4業(yè)績又爆表了,今日A股的AI硬件股全線飆升,中韓半導體ETF逼近漲停,電網(wǎng)ETF、電網(wǎng)設備ETF分別漲3%和2.9%。

在AI洪流席卷全球之際,一場深刻的轉變正在發(fā)生:

自互聯(lián)網(wǎng)商業(yè)化二十五年來,科技增長首次前所未有地依賴于物理世界。

高盛更是在2月接連發(fā)布兩篇研究報告,2月12日疾呼:回歸實體資產(chǎn),2月24日標新立異提出的HALO(重資產(chǎn)、不過時),直接爆改老登資產(chǎn)!

所謂HALO概念,即Heavy Assets(重資產(chǎn))與Low Obsolescence(低淘汰率)的結合,定義為:

【商業(yè)模式建立在龐大實物資本基礎上,復制壁壘高,建設周期長,能夠穿越技術周期、不易被淘汰】的資產(chǎn),如電網(wǎng)、油氣管道、公用事業(yè)、交通基礎設施、關鍵設備。

其2月12日的全球戰(zhàn)略報告揭示了一個正在發(fā)生的范式轉變:

雖然牛市尚未終結,但引擎已經(jīng)徹底更換——長久以來“金融資產(chǎn)”碾壓“實物資產(chǎn)”的時代正在逆轉。

高盛觀察到,AI時代資金正在涌向HALO,實體資產(chǎn)正在迎來史無前例的價值回歸。

這種巨變的最根本邏輯是:虛擬世界的增長受制于物理世界,地緣沖突帶來資源民族主義,共同推高了實物資產(chǎn)的價值。

該團隊指出:由于AI使軟件等輕資產(chǎn)行業(yè)的利潤邊際變得不確定,過去十年由「輕資產(chǎn)、高增長」驅動的溢價正在消退,而不可替代的實體資產(chǎn)反而成為更安全的避風港。

AI Coding帶來代碼的指數(shù)級爆發(fā),但實物類資產(chǎn)難以被憑空創(chuàng)造,因為代碼無法取代一條跨國輸油管道、一張龐大的國家電網(wǎng),全球股市上演了HALO交易邏輯。

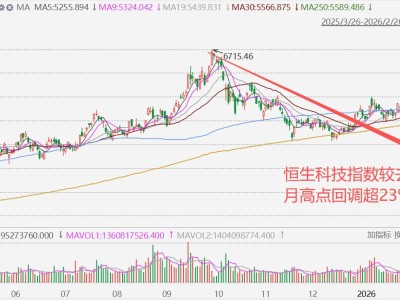

昨日歷史首次突破6000點韓國綜合指數(shù),今日再漲3.67%,年內(nèi)累漲49.67%,繼續(xù)牛冠全球。

韓國股市總市值開年不到兩個月時間里,已接連超越德國、法國,位列全球第九。

在Mag7拖累下,美股今年表現(xiàn)落后日韓歐股,內(nèi)部上演“脫虛向實”轉變,標普500行業(yè)中,能源、材料、工業(yè)、房地產(chǎn)等“實物資產(chǎn)”含量高的行業(yè)漲幅居前。

(本文內(nèi)容均為客觀數(shù)據(jù)信息羅列,不構成任何投資建議)

A股開年以來同樣呈現(xiàn)“實物為王”特色,建筑材料、有色金屬、石油石化、基礎化工、煤炭、鋼鐵漲幅居前。

“實物資產(chǎn)”含量高的ETF指數(shù)霸屏漲幅榜,中韓半導體、油氣資源、SSH黃金股票、電網(wǎng)設備主題、油氣產(chǎn)業(yè)、工業(yè)有色年初至今漲超25%。

實物資產(chǎn)強勢上漲的背后是,資金用真金白銀下注。

如A股開年兩個交易日,融資客兩日爆買575億元。

凈買入居前的行業(yè)是電子、有色金屬、計算機、通信、電力設備。

凈買入居前的個股是中際旭創(chuàng)、北方稀土、菲利華、華工科技和中國巨石等HALO個股。

HALO含量高的ETF指數(shù)開年以來強勢“吸金”,SGE黃金9999、細分化工、半導體材料設備、電網(wǎng)設備主題、有色金屬分別凈流入387.96億元、357.42億元、279.45億元、178.16億元、141.91億元、134.97億元。

ETF資金凈買入鵬華化工ETF、華夏電網(wǎng)設備ETF、南方有色金屬ETF、華安黃金ETF和國泰半導體設備ETF等實物資產(chǎn)含量高的ETF。

對于當下這輪重資產(chǎn)行情,高盛從宏觀周期、資金博弈和AI資本支出三個角度,給出了判斷:

宏觀周期:制造業(yè)PMI回升并超越服務業(yè)PMI,宏觀背景再次向重資產(chǎn)行業(yè)傾斜;

資金博弈:過去12個月,歐洲價值型基金迎來了3%的資金凈流入,而成長型基金則遭遇了9%的凈流出,但全球投資者對價值股(重資產(chǎn)的集中地)依然處于嚴重低配狀態(tài);

AI資本支出:科技巨頭已經(jīng)變成了基建狂魔,2023至2026年間的資本支出將高達約1.5萬億美元,其中今年就高達6500億美元。魔幻的是,2022年之前,總共才投入了約6000億美元。

在數(shù)字世界被無限復制、加速膨脹的時代下,世界反而重新審視那些無法被代碼復制的實體,虛擬世界的盡頭是對物理世界的回歸?