茶飲行業已告別高速增長期,存量競爭成為主旋律。隨著外賣市場無序擴張的終結,茶飲品牌集體面臨增長瓶頸,但供應鏈能力正成為破局關鍵。以古茗為代表的頭部企業,通過構建差異化供應鏈體系,在紅海市場中開辟出獨特發展路徑。

在茶飲萬店俱樂部中,古茗的擴張策略顯得尤為特殊。這家起源于浙江大溪鎮的品牌,自2015年開放加盟后,沒有選擇激進擴張,而是將70%以上資源投入供應鏈建設。其獨創的"關鍵規模"法則要求單個省份門店突破500家,通過區域密度攤薄冷鏈成本。目前已在19個省份建立成熟供應鏈網絡,實現98%門店兩日一配,密集區域甚至達到每日配送標準。

自建冷鏈物流體系構成古茗的核心競爭力。相較于行業平均2%的配送成本占比,古茗通過自主可控的車隊和路線規劃,將該比例壓縮至不足1%。這種重資產模式使其在下沉市場具備獨特優勢,能夠將一線城市標準的鮮果茶以同等品質輸送至縣級市場。數據顯示,其低線城市門店占比達65%,在頭部品牌中下沉深度居首。

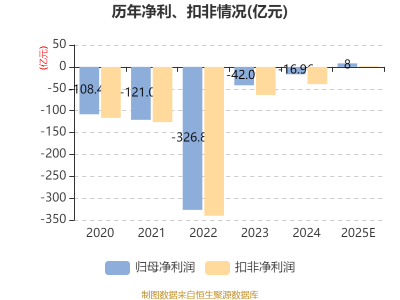

財務數據印證了供應鏈戰略的成效。2025年上半年,古茗實現營收56.63億元,凈利潤16.25億元,同比增幅分別達41.24%和121.51%。毛利率31.54%、凈利率28.72%的雙重突破,凸顯其盈利模型的優越性。但亮麗業績背后,行業變局正帶來新的挑戰。

奶茶市場已進入負增長階段。2024年前三季度,全國茶飲門店凈減少1.8萬家,行業關閉率超過開設率。古茗傳統優勢區域出現增長乏力跡象,浙江市場同店GMV同比下降0.8%,其他核心省份也呈現負增長態勢。這標志著其賴以成功的"地域加密"策略遭遇天花板。

新市場開拓面臨雙重困境。在尚未建立供應鏈網絡的區域,單店物流成本較成熟市場高出3-5倍,導致產品定價失去競爭力。同時,低頻配送難以保障鮮果原料品質,動搖其中端價格帶的核心優勢。目前其1.1萬家門店中,83%仍集中在中東部地區,全國化布局進展緩慢。

行業觀察人士指出,茶飲競爭已進入供應鏈深度比拼階段。古茗通過15年構建的物流壁壘,雖能鞏固現有市場地位,但在跨區域擴張時面臨成本與品質的平衡難題。當行業增長紅利消退,如何將區域優勢轉化為全國競爭力,將成為決定其未來排位的關鍵變量。