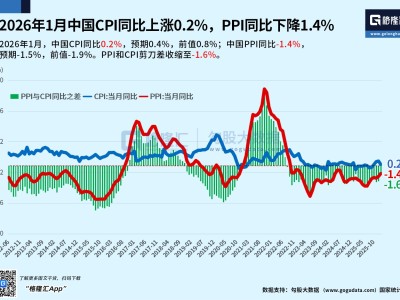

Counterpoint Research最新發布的報告顯示,2025年全球智能手機市場活躍裝機量同比增長僅2%,增速創下近年新低。這一變化背后,用戶換機周期延長至近4年、二手設備流通占比提升成為主要驅動因素,行業競爭焦點也從短期出貨量轉向長期用戶留存與生態價值構建,頭部廠商格局進一步分化。

報告指出,全球共有8家智能手機廠商的活躍裝機量突破2億臺,合計占據超80%的市場份額,行業集中度持續攀升。其中,蘋果與三星以絕對優勢形成“10億俱樂部”第一梯隊,二者合計壟斷44%的市場份額。蘋果以約25%的份額位居榜首,相當于每4臺活躍手機中就有1臺是iPhone,其全年凈新增設備量甚至超過后續7大廠商之和。iOS生態的強粘性、長達6年的系統更新支持以及設備的高耐用性,成為蘋果鞏固領先地位的核心競爭力。

三星以20%的份額緊隨其后,憑借全價位段的產品布局和覆蓋全球的渠道網絡,在第二梯隊中占據穩固地位。其產品策略覆蓋從入門級到高端市場的全鏈條,有效滿足了不同消費群體的需求,進一步強化了市場滲透力。

第二梯隊由小米、OPPO(含一加)、vivo組成。這些廠商通過中高端市場的突破和生態鏈建設,積累了穩定的用戶基礎。例如,小米的智能家居生態與手機業務的協同,OPPO的影像技術深耕,vivo的屏幕創新,均成為吸引用戶留存的關鍵因素。

傳音(含TECNO、itel等)作為第三梯隊的代表,聚焦中東非、東南亞等價格敏感市場,通過高性價比設備快速占領市場份額。其本地化運營策略和針對特定市場的功能優化,使其在這些區域形成了獨特的競爭優勢。

榮耀成為最新躋身2億臺俱樂部的廠商,而摩托羅拉、真我則逼近這一里程碑,被視為行業潛在的增量力量。榮耀的快速崛起得益于其獨立后的技術積累和渠道重構,摩托羅拉與真我則通過差異化定位在細分市場尋求突破。

行業趨勢顯示,用戶對硬件創新的敏感度顯著下降,換機周期從過去的2-3年延長至近4年。設備耐用性、軟件服務以及跨設備協同體驗成為影響用戶留存的關鍵因素。例如,蘋果的Handoff功能、三星的DeX模式,均通過提升設備間協同性增強了用戶粘性。

在高端市場(超600美元),蘋果與三星的壟斷地位依然難以撼動,其他廠商的份額均為個位數。盡管部分廠商嘗試通過折疊屏、影像旗艦等策略沖擊高端,但短期內仍難以改變雙巨頭主導的格局。