在汽車產(chǎn)業(yè)電動(dòng)化浪潮席卷下,合資品牌正經(jīng)歷前所未有的轉(zhuǎn)型陣痛。技術(shù)路徑依賴成為首要掣肘因素——多數(shù)跨國車企長期深耕燃油車領(lǐng)域,對(duì)新能源技術(shù)儲(chǔ)備相對(duì)薄弱,部分企業(yè)通過"油改電"方式推出的過渡產(chǎn)品,在續(xù)航里程、智能交互等核心指標(biāo)上與市場期待存在差距,導(dǎo)致其在中國新能源市場的滲透率長期低位徘徊。

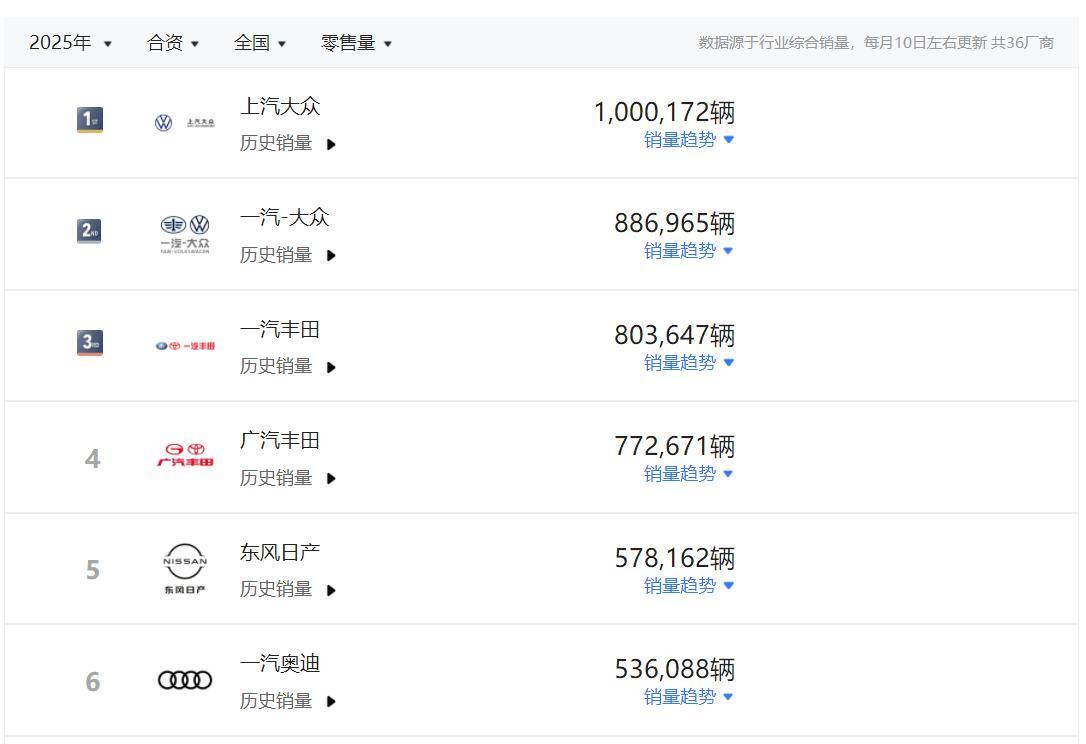

市場格局呈現(xiàn)明顯分化特征。頭部陣營中,上汽大眾以100萬輛年銷量持續(xù)領(lǐng)跑合資陣營,其產(chǎn)品矩陣覆蓋朗逸、帕薩特等傳統(tǒng)燃油爆款與ID.3等新能源車型,形成燃油與電動(dòng)雙輪驅(qū)動(dòng)格局。一汽-大眾與一汽豐田分列二三位,年銷量均突破80萬輛,速騰、RAV4榮放等主力車型在細(xì)分市場保持較強(qiáng)競爭力。值得關(guān)注的是,豪華品牌陣營轉(zhuǎn)型步伐加快,一汽奧迪與華晨寶馬年銷量雙雙突破53萬輛,通過加速本土化研發(fā)與純電車型投放,在高端新能源市場占據(jù)一席之地。

面對(duì)自主品牌在電池技術(shù)、智能駕駛等領(lǐng)域的先發(fā)優(yōu)勢(shì),合資陣營開始重構(gòu)產(chǎn)業(yè)生態(tài)。北京奔馳、廣汽本田等企業(yè)相繼與本土科技公司建立戰(zhàn)略合作,通過深度整合中國供應(yīng)鏈資源,在車機(jī)系統(tǒng)、輔助駕駛等領(lǐng)域?qū)崿F(xiàn)快速迭代。這種轉(zhuǎn)變標(biāo)志著合資品牌從技術(shù)引進(jìn)向聯(lián)合創(chuàng)新的模式升級(jí),上汽通用別克等企業(yè)推出的全新電動(dòng)平臺(tái)車型,已展現(xiàn)出顯著的產(chǎn)品力提升。

產(chǎn)業(yè)變革正在重塑競爭規(guī)則。當(dāng)新能源滲透率突破40%臨界點(diǎn),合資品牌面臨的不只是產(chǎn)品迭代壓力,更是涉及組織架構(gòu)、研發(fā)體系、用戶運(yùn)營的全方位重構(gòu)。東風(fēng)日產(chǎn)等企業(yè)已啟動(dòng)內(nèi)部改革,通過建立獨(dú)立新能源事業(yè)部、優(yōu)化決策流程等措施提升轉(zhuǎn)型效率。這場靜默的革命證明,在電動(dòng)化賽道上,傳統(tǒng)巨頭與新勢(shì)力企業(yè)的競爭已進(jìn)入深水區(qū),唯有實(shí)現(xiàn)全價(jià)值鏈重塑的企業(yè)才能穿越周期。